- Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011) У 2011 році Наказом...

- Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

- Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

- Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

- Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

- Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

- Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

У 2011 році Наказом Мінфіну від 02.02.2011г. №11н було затверджено становище з бухгалтерського обліку «Звіт про рух грошових коштів» (ПБО 23/2011) . Його введення обумовлено спробою наблизити стандарти російського бухгалтерського обліку до міжнародних стандартів фінансової звітності (МСФЗ).

ПБО 23/2011 вступило в силу, починаючи зі звітності за 2011 рік, додавши (як будь-яке нововведення в сфері бухобліку) додаткових труднощів в роботу бухгалтерії.

Нове ПБО встановлює правила складання звіту про рух грошових коштів (форма 4 бухгалтерської звітності) комерційними організаціями, за винятком кредитних організацій.

Відповідно до нового ПБО, в звіті про рух грошових коштів відображаються не тільки дані про грошові кошти. Починаючи з 2011 року, в Звіті слід відображати інформацію про грошові еквівалентах (високоліквідних фінансових вкладеннях).

Зверніть увагу:Відповідно до п.5 ПБО 23/2011, високоліквідні фінансові вкладення це вкладення, які можуть бути легко звернені в заздалегідь відому суму грошових коштів і які схильні до незначного ризику зміни вартості (далі - грошові еквіваленти).Зміни, що стосуються показників, що характеризують грошові кошти, внесені не тільки в форму звіту про рух грошових коштів. У бухгалтерському балансі рядок, яка раніше називалася «Грошові кошти», починаючи зі звітності за 2011 рік, стала називатися «Грошові кошти та грошові еквіваленти»

Показники бухгалтерського балансу не містять інформації про структуру надходження і вибуття грошових коштів, що тягне за собою проблему оцінки фактичного фінансового становища організації. Звіт про рух грошових коштів, є розшифровкою до рядку 1250 «Грошові кошти та грошові еквіваленти» бухгалтерського балансу.

До грошових еквівалентів відносяться, наприклад, депозити організації «до запитання» в банках.

У звіті про рух грошових коштів організації відображаються:

- Платежі і надходження грошових коштів, а так же грошових еквівалентів (далі - грошові потоки організації).

- Залишки грошових коштів та грошових еквівалентів на початок і кінець звітного періоду.

Грошовими потоками організації не є:

- платежі, пов'язані з інвестуванням їх у грошові еквіваленти (наприклад - суми, спрямовані з розрахункових рахунків на депозитні рахунки);

- надходження від погашення грошових еквівалентів за винятком нарахованих відсотків (повернення грошей з депозиту на розрахунковий рахунок);

- валютно-обмінні операції за винятком різниці між курсом ЦБ і обмінним курсом банку;

- обмін одних грошових еквівалентів на інші грошові еквіваленти (за винятком втрат або вигод від операції);

- інші аналогічні платежі і надходження, що змінюють склад грошових коштів або грошових еквівалентів, але не змінюють їх загальну суму, в тому числі отримання готівки з рахунку в банку, перерахування грошових коштів з одного рахунку організації на інший рахунок цієї ж організації.

У звіті про рух грошових коштів, як і раніше, відображаються окремо грошові потоки:

- від поточних операцій.

- від інвестиційних операцій.

- від фінансових операцій.

При цьому, платежі і надходження від однієї операції можуть ставитися до різних видів грошових потоків.

наприклад:

- сплата відсотків відноситься до поточних операціях;

- повернення основної суми боргу відноситься до фінансових операцій.

При погашенні кредиту обидві зазначені частини можуть виплачуватися однією сумою. У цьому випадку організація ділить єдину суму на відповідні частини і відображає їх у звіті про рух грошових коштів окремо.

Зверніть увагу: Відповідно до п.12 ПБО 23/2011, грошові потоки організації, які не можуть бути однозначно класифіковані, класифікуються як грошові потоки від поточних операцій.

Керуючись положеннями з бухгалтерського обліку, в нашій статті ми заповнимо звіт про рух грошових коштів ТОВ «Ромашка» з коментарями та поясненнями.

Зверніть увагу: Звіт про рух грошових коштів дозволяється не подавати суб'єктам малого підприємництва і некомерційним організаціям (п.85 Положення ведення бухгалтерського обліку та звітності в РФ, Наказ Мінфіну від 29.07.1998г. № 34н).

1. Порядок відображення грошових потоків організації.

Згідно з правилами, встановленими ПБО 23/2011, інформацію про грошові потоки необхідно відображати таким чином, щоб користувачі звітності могли скласти уявлення про реальне фінансове становище і платоспроможності компанії.

Зверніть увагу: Відповідно до п.15 ПБО 23/2011, кожен суттєвий вид надходжень в організацію грошових коштів і (або) грошових еквівалентів відбивається в звіті про рух грошових коштів окремо від платежів організації.

Відповідно до п.16 ПБО 23/2011, грошові потоки відображаються в звіті згорнуто, коли вони характеризують не стільки діяльність організації, скільки діяльність її контрагентів, і (або) коли надходження від одних осіб зумовлюють відповідні виплати іншим особам.

наприклад:

- Надходження і вибуття грошових коштів у комісіонера або агента в зв'язку із здійсненням ними комісійних або агентських послуг (за винятком плати за самі послуги).

- Непрямі податки (ПДВ, акцизи) в складі надходжень від покупців і замовників, платежів постачальникам і підрядникам і платежів в бюджетну систему РФ або відшкодування з неї;

- Надходження від контрагента в рахунок відшкодування комунальних платежів і здійснення цих платежів в орендних та інших аналогічних відносинах (перевиставляння «комуналки»).

- Оплата транспортних послуг при отриманні компенсації від контрагента в такому ж розмірі (перевиставляння транспортних витрат).

Пункт 16 нового ПБО закликає організації показувати суми ПДВ «згорнуто». Це означає, що з сум отриманих платежів ми повинні відняти суму «вхідного» ПДВ, а з сум сплачених - відняти «вихідний» ПДВ, так само не показується в звіті ПДВ, сплачений до бюджету.

Суми ПДВ «вихідного» складаються з ПДВ, сплачених до бюджету, з отриманої суми віднімається ПДВ «вхідний» і сальдо розрахунків з ПДВ відображається в складі інших надходжень, якщо воно позитивне і інших платежів, якщо воно негативне.

Подібний порядок заповнення може викликати чимало труднощів у бухгалтера, якщо в організації жвавий грошовий оборот, різні ставки ПДВ, експортні операції і операції, що не обкладаються ПДВ. Він не зможе більше при заповненні звіту спиратися на аналіз рахунків 50, 51, 52, тому що з усіх оборотів необхідно «висмикнути» ПДВ.

На складання звіту про рух грошових коштів у великій компанії можуть знадобитися тижні. Тому, рекомендуємо не забувати про положеннях облікової політики організації, в яких можна відобразити метод розрахунку показників, що потрапляють в звіт про рух грошових коштів, керуючись ПБО 1/2008 «Облікова політика організації» .

Відповідно до п.6 ПБО 21/2008, облікова політика організації повинна забезпечувати раціональне ведення бухгалтерського обліку, виходячи з умов господарювання і величини організації (вимога раціональності).

Показники звіту про рух грошових коштів організації відображаються в рублях РФ.

Величина грошових потоків в іноземній валюті перераховується в рублі за офіційним курсом цієї іноземної валюти до рубля, що встановлюється ЦБ РФ на дату здійснення або надходження платежу

Зверніть увагу: Різниця, що виникає в зв'язку з перерахунком грошових потоків організації і залишків грошових коштів та грошових еквівалентів в іноземній валюті по курсам на різні дати, відображається у звіті про рух грошових коштів окремо від поточних, інвестиційних та фінансових грошових потоків організації як вплив змін курсу іноземної валюти по відношенню до рубля.

2. Показники звіту про рух грошових коштів за попередній період.

Показники звіту за минулий рік переносяться зі звіту про рух грошових коштів за 2010р., З коригуваннями з метою порівнянності даних.

Відповідно до п.10 ПБО 4/99 «Бухгалтерська звітність організації» , Якщо дані за період, що передує звітному, непорівнянні з даними за звітний період, то перші з названих даних підлягають коректуванню виходячи з правил, встановлених нормативними актами з бухгалтерського обліку. Кожна істотне коректування повинна бути розкрита в поясненнях до бухгалтерського балансу і звіту про прибутки і збитки разом із зазначенням причин, що викликали цю коригування.

Тобто дані звіту про рух грошових коштів за 2010р. необхідно скорегувати:

- відобразити грошові еквіваленти;

- «Висмикнути» суми непрямих податків і показати сальдо взаєморозрахунків по ним;

- «Згорнути» обороти, які не є грошовими потоками організації;

Внести інші зміни, що впливають на порівнянність показників.

Якщо коригування торішніх показників скрутна, необхідно розрахувати показники на підставі даних бухгалтерського обліку за 2010 рік (що означає фактично складання нового звіту про рух грошових коштів за 2010 рік).

Зверніть увагу: При заповненні звіту необхідно пам'ятати, що віднімаються або негативні показники показуються в звіті в круглих дужках (Наказ Мінфіну від 02.07.2010г. №66н «Про форми бухгалтерської звітності організації»).

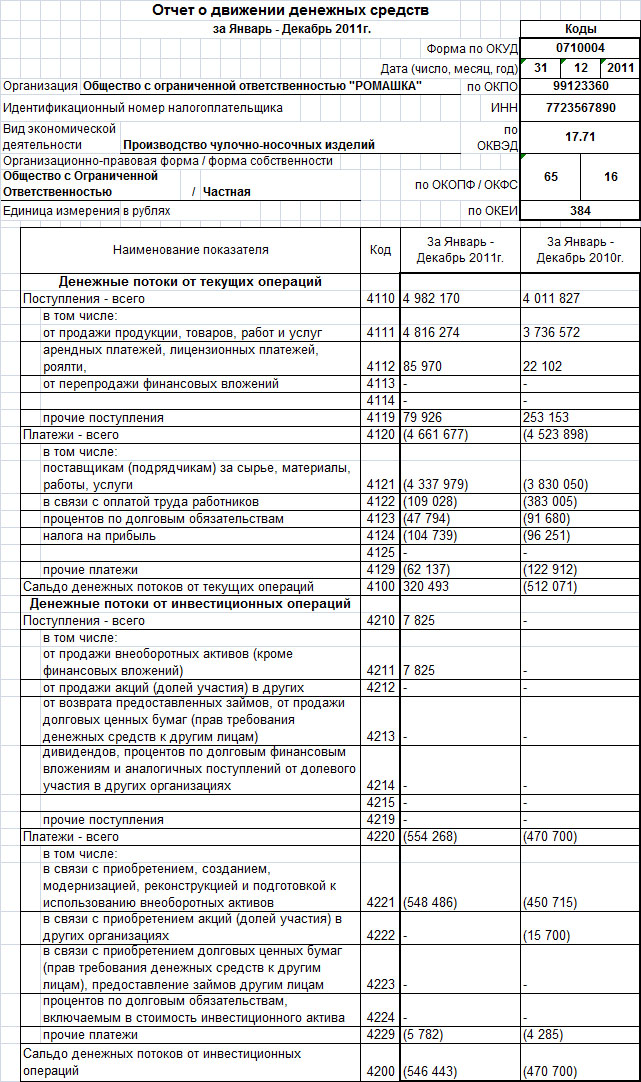

3. Заповнення розділу «Грошові потоки від поточних операцій».

Розділ «грошові потоки від поточних операцій» містить показники, що характеризують надходження і вибуття грошових коштів, пов'язані з основною діяльністю організації (надходження від покупців і оплати постачальникам).

Так само в цьому розділі відображаються:

1. Надходження:

- орендних, ліцензійних платежів, роялті, комісійних та інших аналогічних платежів;

- від відсотків по дебіторської заборгованості покупців (замовників);

- від перепродажу фінансових вкладень;

- інші (в т.ч. позитивне підсумкове сальдо по ПДВ).

2. Платежі:

- по оплаті праці співробітників;

- податку на прибуток;

- процентів за борговими зобов'язаннями (крім відсотків, що враховуються у вартості інвестиційних активів);

- інші (в т.ч. негативне підсумкове сальдо по ПДВ).

3. Сальдо грошових потоків від поточних операцій (надходження від поточних операцій за мінусом платежів по поточних операціях).

Зверніть увагу: Відповідно до п.12 ПБО 23/2011, грошові потоки організації, які не можуть бути однозначно класифіковані відповідно до пунктів 8 - 11 Положення, класифікуються як грошові потоки від поточних операцій.

НАДХОДЖЕННЯ ВІД ПОТОЧНИХ ОПЕРАЦІЙ

Надходження - всього (рядок 4110) - вказується загальна сума надходжень від поточних операцій (розраховується, як сума рядків 4111 - 4119).

В тому числі:

від продажу продукції, товарів, робіт і послуг (рядок 4111) - вказується сума грошових коштів, що і еквівалентів на розрахункові рахунки та в касу організації (а так само на рахунки обліку грошових еквівалентів) за реалізовані товари, роботи, послуги (в т.ч . комісійні та агентські винагороди).

Дані надходження відображаються в регістрах бухгалтерського обліку за дебетом наступних рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

і відображаються в звіті про рух грошових коштів за вирахуванням наступних сум:

- непрямих податків (віднімаємо суми ПДВ, крім ПДВ з сум відшкодувань і належних комітентах, принципалам);

- отриманих агентами, комісіонерами, посередниками належних до перерахування комітентам, принципалам, клієнтам посередників;

- отриманих в рахунок відшкодування зроблених витрат (транспортних, комунальних та ін.).

(рядок 4112) - вказується сума грошових коштів, що і еквівалентів в рахунок орендних платежів, роялті, комісійних та інших аналогічних платежів.

Дані надходження так само відображаються за дебетом рахунків 50, 51, 52, 58, 76, за вирахуванням сум:

- непрямих податків (віднімаємо суми ПДВ, крім ПДВ з сум відшкодувань і належних комітентах, принципалам);

- отриманих агентами, комісіонерами, посередниками належних до перерахування комітентам, принципалам, клієнтам посередників;

- отриманих в рахунок відшкодування вироблених комунальних та інших витрат.

від перепродажу фінансових вкладень (рядок 4113) - вказується сума грошових коштів, що і еквівалентів з фінансових вкладень, що здобувається з метою їх перепродажу в короткостроковій перспективі (як правило, протягом трьох місяців).

Зверніть увагу: Відповідно до п.17 ПБО 23/2011, грошові потоки відображаються в звіті про рух грошових коштів згорнуто у випадках, коли вони відрізняються швидким оборотом, великими сумами і короткими термінами повернення.

Таким чином, надходження від фінансових вкладень показуються тільки в сумі економічної вигоди, отриманої організацією (загальна сума надходжень за вирахуванням сум витрачених на придбання реалізованих фінансових вкладень).

(рядки 4114 - 4118) - зазначаються найменування додаткових рядків і суми надходжень відповідні цим найменуванням.

У додаткових рядках бухгалтер може відобразити, з урахуванням рівня суттєвості, надходження по поточній діяльності, що не враховуються в сумах надходжень по інших рядках.

Такими надходженнями можуть бути ті надходження, які не можна однозначно класифікувати.

Суми цих надходжень відображаються за тими ж принципами, що і суми надходжень від реалізації по рядку 4111.

інші надходження (рядок 4119) - вказується сума інших надходжень від поточної діяльності організацій. Такими надходженнями можуть бути:

- суми вигоди від продажу / покупки валюти;

- позитивне сальдо розрахунків з ПДВ;

- суми відшкодувань;

- відсотки, що приєднуються до отримання по дебіторської заборгованості покупців (замовників);

- надходження від реалізації іншого майна (за винятком продажу основних засобів);

Суми цих надходжень відображаються за тими ж принципами, що і суми надходжень від реалізації по рядку 4111.

Суми непрямих податків, отримані організацією з бюджету (наприклад - відшкодування ПДВ), відображаються по цьому рядку «згорнуто».

ПЛАТЕЖІ за поточними операціями

Платежі - всього (рядок 4120) - вказується сума платежів по поточних операціях (розраховується, як сума рядків 4121 - 4129). Показники по рядку 4120 і по рядках 4121-4129 вказуються в круглих дужках.

В тому числі:

постачальникам (підрядникам) за сировину, матеріали, роботи, послуги (рядок 4121) - вказується сума платежів постачальникам і підрядником за отримані ТМЦ, роботи і послуги, пов'язані з поточною діяльністю організації.

Дані платежі відображаються в регістрах бухгалтерського обліку по кредиту таких рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

і відображаються в звіті про рух грошових коштів за вирахуванням наступних сум:

- непрямих податків (віднімаємо суми сплаченого ПДВ, крім ПДВ з сум відшкодувань і ПДВ відноситься до комітентах, принципалам);

- сплачених агентами, комісіонерами, посередниками сум, належних до перерахування комітентам, принципалам, клієнтам посередників;

- відшкодовуються витрат (транспортних, комунальних та ін.).

(рядок 4122) - вказується сума платежів, пов'язаних з оплатою праці співробітникам організації (в тому числі платежі за співробітників організацій на користь третіх осіб).

Дані платежі відображаються в регістрах бухгалтерського обліку по кредиту таких рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

(рядок 4123) - вказується сума платежів, пов'язаних з оплатою процентів за борговими зобов'язаннями, за винятком відсотків, що включаються у вартість інвестиційного активу.

податку на прибуток (рядок 4124) - вказується сума платежів, пов'язаних з оплатою податку на прибуток організації, включаючи авансові платежі податку, за винятком податку на прибуток організацій безпосередньо пов'язаного з інвестиційними або фінансовими операцій організації.

(рядки 4125-4128) - зазначаються найменування додаткових рядків і суми платежів відповідні цим найменуванням.

У додаткових рядках бухгалтер може відобразити, з урахуванням рівня суттєвості, платежі по поточній діяльності, що не враховуються в сумах платежів по інших рядках.

Такими платежами можуть бути платежі, які не можна однозначно класифікувати.

Суми цих платежів відображаються за тими ж принципами, що і суми платежів постачальникам і підрядником за отримані ТМЦ, роботи і послуги, пов'язані з поточною діяльністю організації по рядку 4121.

інші платежі (рядок 4129) - вказується сума інших платежів, пов'язаних з поточної діяльності організацій. Такими платежами можуть бути:

- суми збитку від продажу / покупки валюти;

- суми збитку, отриманого при обміні грошових еквівалентів;

- негативне сальдо розрахунків (заборгованість перед бюджетом) з ПДВ;

- сплачені організацією пені, штрафи і санкції за договорами з контрагентами.

Суми інших платежів відображаються за тими ж принципами, що і суми платежів постачальникам і підрядником за отримані ТМЦ, роботи і послуги, пов'язані з поточною діяльністю організації по рядку 4121.

Суми непрямих податків, сплачені організацією в бюджет (наприклад - ПДВ) відображаються по цьому рядку «згорнуто».

Сальдо грошових потоків від поточних операцій (рядок 4100) - вказується сума різниці між надходженнями від поточних операцій і платежами по поточних операціях.

Рядок 4100 = рядок 4110 - рядок 4120.

Якщо отриманий результат негативний, то він вказується в круглих дужках.

1. Заповнення розділу «Грошові потоки від інвестиційних операцій».

В цьому розділі організації відображають руху грошових коштів, пов'язані з інвестиційною діяльністю - придбанням, створенням або вибуттям необоротних активів.

Відповідно до п.10 ПБО 23/2011, інформація про грошові потоки від інвестиційних операцій показує користувачам бухгалтерської звітності організації рівень витрат організації, здійснених для придбання або створення необоротних активів, що забезпечують грошові надходження в майбутньому.

Приклади грошових потоків від інвестиційних операцій:

- платежі постачальникам (підрядникам) і працівникам організації в зв'язку з придбанням, створенням, модернізацією, реконструкцією і підготовкою до використання необоротних активів, у тому числі витрати на науково-дослідні, дослідно-конструкторські та технологічні роботи;

- сплата відсотків за борговими зобов'язаннями, що включаються у вартість інвестиційних активів відповідно до ПБО 15/2008;

- надходження від продажу необоротних активів;

- платежі у зв'язку з придбанням акцій (часток участі) в інших організаціях, за винятком фінансових вкладень, придбаних з метою перепродажу в короткостроковій перспективі;

- надходження від продажу акцій (часток участі) в інших організаціях, за винятком фінансових вкладень, придбаних з метою перепродажу в короткостроковій перспективі;

- надання позик іншим особам;

- повернення позик, наданих іншим особам;

- платежі у зв'язку з придбанням боргових цінних паперів (прав вимоги грошових коштів до інших осіб), за винятком фінансових вкладень, придбаних з метою перепродажу в короткостроковій перспективі;

- надходження від продажу боргових цінних паперів (прав вимоги грошових коштів до інших осіб), за винятком фінансових вкладень, придбаних з метою перепродажу в короткостроковій перспективі;

- дивіденди і аналогічні надходження від пайової участі в інших організаціях;

надходження процентів за борговими фінансових вкладень, за винятком придбаних з метою перепродажу в короткостроковій перспективі.

НАДХОДЖЕННЯ ВІД ІНВЕСТИЦІЙНИХ ОПЕРАЦІЙ

Надходження - всього (рядок 4210) - вказується загальна сума надходжень від інвестиційних операцій (розраховується, як сума рядків 4211 - 4219)

В тому числі:

від продажу необоротних активів (крім фінансових вкладень) (рядок 4211) - вказується сума надходжень грошових коштів та їх еквівалентів, пов'язаних з реалізацією необоротних активів.

Наприклад, надходження від реалізації:

- Основних коштів;

- нематеріальних активів;

- капітальних вкладень у необоротні активи (в т.ч. у вигляді незавершеного будівництва);

- результатів НДДКР.

Дані надходження відображаються в регістрах бухгалтерського обліку за дебетом наступних рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

і відображаються в звіті про рух грошових коштів за вирахуванням наступних сум:

- непрямих податків (віднімаємо суми ПДВ, крім ПДВ з сум відшкодувань і належних комітентах, принципалам);

- отриманих агентами, комісіонерами, посередниками належних до перерахування комітентам, принципалам, клієнтам посередників;

- отриманих в рахунок відшкодування зроблених витрат (транспортних, комунальних та ін.).

(рядок 4212) - вказується сума надходжень від продажу акцій та часток у статутних капіталах інших організацій.

від повернення наданих позик, від продажу боргових цінних паперів (прав вимоги грошових коштів до інших осіб) (рядок 4213) - вказується сума надходжень:

- від повернень раніше наданих процентних позик (без урахування отриманих відсотків);

- від реалізації векселів і облігацій (без урахування отриманих відсотків);

- від переуступки раніше придбаних прав вимоги до третіх осіб.

(рядок 4214) - вказується сума надходжень дивідендів, інших видів виплат у зв'язку з пайовою участю в інших організаціях, а так само суми отриманих відсотків за борговими цінними паперами та наданих іншим організаціям позиками.

інші надходження (рядок 4219) - вказується сума інших надходжень, пов'язаних з інвестиційною діяльністю організації, наприклад - доходи від участі в спільній діяльності.

ПЛАТЕЖІ ПО ІНВЕСТИЦІЙНИМ ОПЕРАЦІЙ

Платежі - всього (рядок 4220) - вказується сума платежів за інвестиційними операціями (розраховується, як сума рядків 4221 - 4229). Показники по рядку 4220 і по рядках 4221-4229 вказуються в круглих дужках.

В тому числі:

в зв'язку з придбанням, створенням, модернізацією, реконструкцією і підготовкою до використання необоротних активів (рядок 4221) - вказується сума платежів контрагентам, а так само виплати співробітникам організації, пов'язаним з операціями з придбання, створення, модернізації, реконструкції та підготовці до використання необоротних активів .

Дані платежі відображаються в регістрах бухгалтерського обліку по кредиту таких рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

і відображаються в звіті про рух грошових коштів за вирахуванням наступних сум:

- непрямих податків (віднімаємо суми сплаченого ПДВ, крім ПДВ з сум відшкодувань і ПДВ відноситься до комітентах, принципалам);

- сплачених агентами, комісіонерами, посередниками сум, належних до перерахування комітентам, принципалам, клієнтам посередників;

- відшкодовуються витрат (транспортних, комунальних та ін.).

(рядок 4222) - вказується сума платежів, пов'язаних з придбанням акцій і часток у статутних капіталах інших організацій.

в зв'язку з придбанням боргових цінних паперів (прав вимоги грошових коштів до інших осіб), надання позик іншим особам (рядок 4223) - вказується сума платежів, спрямованих:

- на надання процентних позик;

- на придбання векселів і облігацій;

- на придбаних прав вимоги до третіх осіб.

(рядок 4224) - вказується сума сплачених відсотків, що відносяться на збільшення вартості інвестиційного активу.

інші платежі (рядок 4229) - вказується сума платежів:

- з податку на прибуток з інвестиційних операцій (у разі можливості її коректного визначення);

- спрямованих у внески в спільну діяльність;

- інших платежів, пов'язаних з інвестиційними операціями організації.

(рядок 4200) - вказується сума різниці між надходженнями від інвестиційних операцій і платежами за інвестиційними операціями.

Рядок 4200 = рядок 4210 - рядок 4220.

Якщо отриманий результат негативний, то він вказується в круглих дужках.

ПРИКЛАД ЗАПОВНЕННЯ ЗВІТУ про рух грошових коштів лист 1.

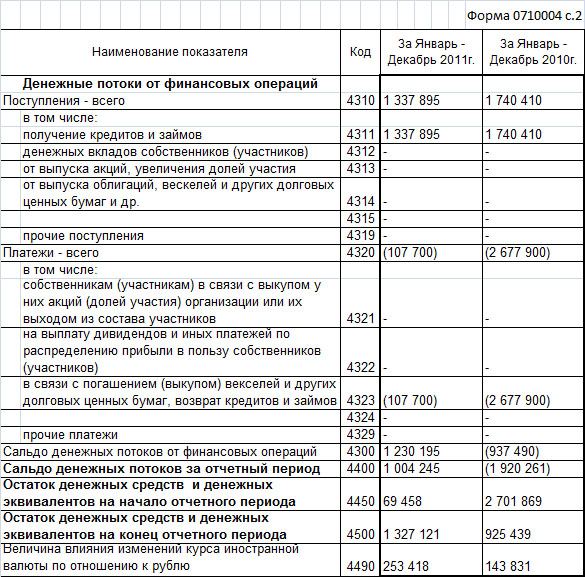

1. Заповнення розділу «Грошові потоки від фінансових операцій».

У розділі «Грошові потоки від фінансових операцій» відображаються суми грошових потоків, пов'язаних із залученням фінансування на борговий або пайовій основі.

Такі операції тягнуть за собою зміни структури і величини:

- капіталу організації;

- позикових коштів організації.

Приклади грошових потоків від фінансових операцій:

- грошові вклади власників (учасників), надходження від випуску акцій, збільшення часток участі;

- платежі власникам (учасникам) у зв'язку з викупом у них акцій (часток участі) організації або їх виходом зі складу учасників;

- сплата дивідендів і інших платежів по розподілу прибутку на користь власників (учасників);

- надходження від випуску облігацій, векселів та інших боргових цінних паперів;

- платежі у зв'язку з погашенням (викупом) векселів та інших боргових цінних паперів;

- отримання кредитів і позик від інших осіб;

- повернення кредитів і позик, отриманих від інших осіб.

Надходження - всього (рядок 4310) - вказується загальна сума надходжень від фінансових операцій (розраховується, як сума рядків 4311 - 4319)

В тому числі:

отримання кредитів і позик (рядок 4311) - вказується сума надходжень грошових коштів та їх еквівалентів в якості кредитів і позик (включаючи надходження за безвідсотковими позиками).

грошових вкладів власників (учасників) (рядок 4312) - вказується сума грошових вкладів власників (учасників) організації, що не приводять до збільшення часток участі.

від випуску акцій, збільшення часток участі (рядок 4313) - вказується сума надходжень отриманих в рахунок оплати:

- акцій організації (її акціонерами);

- часткою в статутному капіталі організації (її засновниками);

- додатково розміщених акцій;

- додаткових грошових вкладів, що призводять до збільшення частки участі.

(рядок 4314) - вказується сума надходжень від оплати:

- виданих організацією векселів;

- емісії облігацій;

- інших боргових цінних паперів.

(рядок 4319) - вказується сума інших надходжень, пов'язаних з фінансовими операціями організації.

ПЛАТЕЖІ ПО ФІНАНСОВИХ ОПЕРАЦІЙ

Платежі - всього (рядок 4320) - вказується сума платежів за фінансовими операціями (розраховується, як сума рядків 4321 - 4329). Показники по рядку 4320 і по рядках 4321-4329 вказуються в круглих дужках.

В тому числі:

власникам (учасникам) у зв'язку з викупом у них акцій (часток участі) організації або їх виходом зі складу учасників (рядок 4321) - вказується сума виплат:

- дійсної вартості частки (частини частки) учаснику / його кредиторам / спадкоємцям / правонаступникам;

- за власними акціями, викуплені в акціонерів (їх кредиторів, спадкоємців, правонаступників).

(рядок 4322) - вказується сума фактичних виплат дивідендів та інших сум, пов'язаних з розподілом прибутку на користь власників (учасників).

в зв'язку з погашенням (викупом) векселів та інших боргових цінних паперів, повернення кредитів і позик (рядок 4323) - вказується сума платежів, спрямованих на погашення боргових зобов'язань (кредитів, позик, власних векселів та інших боргових паперів) за винятком сум сплачуваних відсотків.

інші платежі (рядок 4329) - вказується сума інших платежів, пов'язаних з фінансовими операціями організації. У цьому рядку можуть відображатися, наприклад, лізингові платежі, що сплачуються організацією.

Сальдо грошових потоків від фінансових операцій (рядок 4300) - вказується сума різниці між надходженнями від фінансових операцій і платежами за фінансовими операціями.

Рядок 4300 = рядок 4310 - рядок 4320.

Якщо отриманий результат негативний, то він вказується в круглих дужках.

1. Результуючі дані.

Сальдо грошових потоків за звітний період (рядок 4400) - вказується сума, отримана шляхом додавання:

- Сальдо грошових потоків від поточних операцій (рядок 4100);

- Сальдо грошових потоків від інвестиційних операцій (рядок 4200);

- Сальдо грошових потоків від фінансових операцій (рядок 4300);

Рядок 4400 = рядок 4100 + рядок 4200 + рядок 4300.

Якщо отриманий результат негативний, то він вказується в круглих дужках.

Залишок грошових коштів та грошових еквівалентів на початок звітного періоду (рядок 4450) - вказується сума залишку грошових коштів та грошових еквівалентів на початок року.

Цей показник повинен бути пов'язаний з показником рядка бухгалтерського балансу 1250 «Грошові кошти та грошові еквіваленти» на початок року. Якщо ці суми не рівні, то необхідно розшифрувати і пояснити виниклі відхилення.

Залишок грошових коштів та грошових еквівалентів на кінець звітного періоду (рядок 4500) - вказується сума залишку грошових коштів та грошових еквівалентів на кінець року.

Цей показник повинен бути пов'язаний з показником рядка бухгалтерського балансу 1250 «Грошові кошти та грошові еквіваленти» на кінець року. Якщо ці суми не рівні, то необхідно розшифрувати і пояснити виниклі відхилення.

Величина впливу змін курсу іноземної валюти по відношенню до рубля (рядок 4490) - вказується «згорнуто» підсумкова сума курсових різниць, що виникли в зв'язку з перерахунком в рублі валютних коштів і еквівалентів.

Сума різниці визначається наступним чином:

Величина впливу зміни курсу іноземної валюти по відношенню до рубля = загальна сума позитивних курсових різниць за звітний рік - загальна сума негативних курсових різниць за звітний рік.

Якщо отриманий результат негативний, то він вказується в круглих дужках.

Дані для визначення підсумкового сальдо за курсовими різницями відображаються на рахунку бухгалтерського обліку 91 «інші доходи і витрати».

ПРИКЛАД ЗАПОВНЕННЯ ЗВІТУ про рух грошових коштів лист 2.

1. Облікова політика.

В обліковій політиці організації для цілей бухгалтерського обліку необхідно відобразити наступну інформацію:

1. Рівень суттєвості і порядок його розрахунку (наприклад - 15% від статті руху грошових коштів).

2. Порядок відділення грошових еквівалентів від інших фінансових вкладень.

3. Методи класифікації (з подальшим відображенням у звіті про рух грошових коштів) грошових потоків, не зазначених в пунктах 9 - 11 ПБО 23/2011 .

4. Методологію перерахунку в рублі грошових потоків в іноземній валюті.

5. Порядок згорнутого уявлення грошових потоків.

6. інші пояснення, необхідні для розуміння інформації, представленої в звіті про рух грошових коштів.

Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

У 2011 році Наказом Мінфіну від 02.02.2011г. №11н було затверджено становище з бухгалтерського обліку «Звіт про рух грошових коштів» (ПБО 23/2011) . Його введення обумовлено спробою наблизити стандарти російського бухгалтерського обліку до міжнародних стандартів фінансової звітності (МСФЗ).

ПБО 23/2011 вступило в силу, починаючи зі звітності за 2011 рік, додавши (як будь-яке нововведення в сфері бухобліку) додаткових труднощів в роботу бухгалтерії.

Нове ПБО встановлює правила складання звіту про рух грошових коштів (форма 4 бухгалтерської звітності) комерційними організаціями, за винятком кредитних організацій.

Відповідно до нового ПБО, в звіті про рух грошових коштів відображаються не тільки дані про грошові кошти. Починаючи з 2011 року, в Звіті слід відображати інформацію про грошові еквівалентах (високоліквідних фінансових вкладеннях).

Зверніть увагу:Відповідно до п.5 ПБО 23/2011, високоліквідні фінансові вкладення це вкладення, які можуть бути легко звернені в заздалегідь відому суму грошових коштів і які схильні до незначного ризику зміни вартості (далі - грошові еквіваленти).Зміни, що стосуються показників, що характеризують грошові кошти, внесені не тільки в форму звіту про рух грошових коштів. У бухгалтерському балансі рядок, яка раніше називалася «Грошові кошти», починаючи зі звітності за 2011 рік, стала називатися «Грошові кошти та грошові еквіваленти»

Показники бухгалтерського балансу не містять інформації про структуру надходження і вибуття грошових коштів, що тягне за собою проблему оцінки фактичного фінансового становища організації. Звіт про рух грошових коштів, є розшифровкою до рядку 1250 «Грошові кошти та грошові еквіваленти» бухгалтерського балансу.

До грошових еквівалентів відносяться, наприклад, депозити організації «до запитання» в банках.

У звіті про рух грошових коштів організації відображаються:

- Платежі і надходження грошових коштів, а так же грошових еквівалентів (далі - грошові потоки організації).

- Залишки грошових коштів та грошових еквівалентів на початок і кінець звітного періоду.

Грошовими потоками організації не є:

- платежі, пов'язані з інвестуванням їх у грошові еквіваленти (наприклад - суми, спрямовані з розрахункових рахунків на депозитні рахунки);

- надходження від погашення грошових еквівалентів за винятком нарахованих відсотків (повернення грошей з депозиту на розрахунковий рахунок);

- валютно-обмінні операції за винятком різниці між курсом ЦБ і обмінним курсом банку;

- обмін одних грошових еквівалентів на інші грошові еквіваленти (за винятком втрат або вигод від операції);

- інші аналогічні платежі і надходження, що змінюють склад грошових коштів або грошових еквівалентів, але не змінюють їх загальну суму, в тому числі отримання готівки з рахунку в банку, перерахування грошових коштів з одного рахунку організації на інший рахунок цієї ж організації.

У звіті про рух грошових коштів, як і раніше, відображаються окремо грошові потоки:

- від поточних операцій.

- від інвестиційних операцій.

- від фінансових операцій.

При цьому, платежі і надходження від однієї операції можуть ставитися до різних видів грошових потоків.

наприклад:

- сплата відсотків відноситься до поточних операціях;

- повернення основної суми боргу відноситься до фінансових операцій.

При погашенні кредиту обидві зазначені частини можуть виплачуватися однією сумою. У цьому випадку організація ділить єдину суму на відповідні частини і відображає їх у звіті про рух грошових коштів окремо.

Зверніть увагу: Відповідно до п.12 ПБО 23/2011, грошові потоки організації, які не можуть бути однозначно класифіковані, класифікуються як грошові потоки від поточних операцій.

Керуючись положеннями з бухгалтерського обліку, в нашій статті ми заповнимо звіт про рух грошових коштів ТОВ «Ромашка» з коментарями та поясненнями.

Зверніть увагу: Звіт про рух грошових коштів дозволяється не подавати суб'єктам малого підприємництва і некомерційним організаціям (п.85 Положення ведення бухгалтерського обліку та звітності в РФ, Наказ Мінфіну від 29.07.1998г. № 34н).

1. Порядок відображення грошових потоків організації.

Згідно з правилами, встановленими ПБО 23/2011, інформацію про грошові потоки необхідно відображати таким чином, щоб користувачі звітності могли скласти уявлення про реальне фінансове становище і платоспроможності компанії.

Зверніть увагу: Відповідно до п.15 ПБО 23/2011, кожен суттєвий вид надходжень в організацію грошових коштів і (або) грошових еквівалентів відбивається в звіті про рух грошових коштів окремо від платежів організації.

Відповідно до п.16 ПБО 23/2011, грошові потоки відображаються в звіті згорнуто, коли вони характеризують не стільки діяльність організації, скільки діяльність її контрагентів, і (або) коли надходження від одних осіб зумовлюють відповідні виплати іншим особам.

наприклад:

- Надходження і вибуття грошових коштів у комісіонера або агента в зв'язку із здійсненням ними комісійних або агентських послуг (за винятком плати за самі послуги).

- Непрямі податки (ПДВ, акцизи) в складі надходжень від покупців і замовників, платежів постачальникам і підрядникам і платежів в бюджетну систему РФ або відшкодування з неї;

- Надходження від контрагента в рахунок відшкодування комунальних платежів і здійснення цих платежів в орендних та інших аналогічних відносинах (перевиставляння «комуналки»).

- Оплата транспортних послуг при отриманні компенсації від контрагента в такому ж розмірі (перевиставляння транспортних витрат).

Пункт 16 нового ПБО закликає організації показувати суми ПДВ «згорнуто». Це означає, що з сум отриманих платежів ми повинні відняти суму «вхідного» ПДВ, а з сум сплачених - відняти «вихідний» ПДВ, так само не показується в звіті ПДВ, сплачений до бюджету.

Суми ПДВ «вихідного» складаються з ПДВ, сплачених до бюджету, з отриманої суми віднімається ПДВ «вхідний» і сальдо розрахунків з ПДВ відображається в складі інших надходжень, якщо воно позитивне і інших платежів, якщо воно негативне.

Подібний порядок заповнення може викликати чимало труднощів у бухгалтера, якщо в організації жвавий грошовий оборот, різні ставки ПДВ, експортні операції і операції, що не обкладаються ПДВ. Він не зможе більше при заповненні звіту спиратися на аналіз рахунків 50, 51, 52, тому що з усіх оборотів необхідно «висмикнути» ПДВ.

На складання звіту про рух грошових коштів у великій компанії можуть знадобитися тижні. Тому, рекомендуємо не забувати про положеннях облікової політики організації, в яких можна відобразити метод розрахунку показників, що потрапляють в звіт про рух грошових коштів, керуючись ПБО 1/2008 «Облікова політика організації» .

Відповідно до п.6 ПБО 21/2008, облікова політика організації повинна забезпечувати раціональне ведення бухгалтерського обліку, виходячи з умов господарювання і величини організації (вимога раціональності).

Показники звіту про рух грошових коштів організації відображаються в рублях РФ.

Величина грошових потоків в іноземній валюті перераховується в рублі за офіційним курсом цієї іноземної валюти до рубля, що встановлюється ЦБ РФ на дату здійснення або надходження платежу

Зверніть увагу: Різниця, що виникає в зв'язку з перерахунком грошових потоків організації і залишків грошових коштів та грошових еквівалентів в іноземній валюті по курсам на різні дати, відображається у звіті про рух грошових коштів окремо від поточних, інвестиційних та фінансових грошових потоків організації як вплив змін курсу іноземної валюти по відношенню до рубля.

2. Показники звіту про рух грошових коштів за попередній період.

Показники звіту за минулий рік переносяться зі звіту про рух грошових коштів за 2010р., З коригуваннями з метою порівнянності даних.

Відповідно до п.10 ПБО 4/99 «Бухгалтерська звітність організації» , Якщо дані за період, що передує звітному, непорівнянні з даними за звітний період, то перші з названих даних підлягають коректуванню виходячи з правил, встановлених нормативними актами з бухгалтерського обліку. Кожна істотне коректування повинна бути розкрита в поясненнях до бухгалтерського балансу і звіту про прибутки і збитки разом із зазначенням причин, що викликали цю коригування.

Тобто дані звіту про рух грошових коштів за 2010р. необхідно скорегувати:

- відобразити грошові еквіваленти;

- «Висмикнути» суми непрямих податків і показати сальдо взаєморозрахунків по ним;

- «Згорнути» обороти, які не є грошовими потоками організації;

Внести інші зміни, що впливають на порівнянність показників.

Якщо коригування торішніх показників скрутна, необхідно розрахувати показники на підставі даних бухгалтерського обліку за 2010 рік (що означає фактично складання нового звіту про рух грошових коштів за 2010 рік).

Зверніть увагу: При заповненні звіту необхідно пам'ятати, що віднімаються або негативні показники показуються в звіті в круглих дужках (Наказ Мінфіну від 02.07.2010г. №66н «Про форми бухгалтерської звітності організації»).

3. Заповнення розділу «Грошові потоки від поточних операцій».

Розділ «грошові потоки від поточних операцій» містить показники, що характеризують надходження і вибуття грошових коштів, пов'язані з основною діяльністю організації (надходження від покупців і оплати постачальникам).

Так само в цьому розділі відображаються:

1. Надходження:

- орендних, ліцензійних платежів, роялті, комісійних та інших аналогічних платежів;

- від відсотків по дебіторської заборгованості покупців (замовників);

- від перепродажу фінансових вкладень;

- інші (в т.ч. позитивне підсумкове сальдо по ПДВ).

2. Платежі:

- по оплаті праці співробітників;

- податку на прибуток;

- процентів за борговими зобов'язаннями (крім відсотків, що враховуються у вартості інвестиційних активів);

- інші (в т.ч. негативне підсумкове сальдо по ПДВ).

3. Сальдо грошових потоків від поточних операцій (надходження від поточних операцій за мінусом платежів по поточних операціях).

Зверніть увагу: Відповідно до п.12 ПБО 23/2011, грошові потоки організації, які не можуть бути однозначно класифіковані відповідно до пунктів 8 - 11 Положення, класифікуються як грошові потоки від поточних операцій.

НАДХОДЖЕННЯ ВІД ПОТОЧНИХ ОПЕРАЦІЙ

Надходження - всього (рядок 4110) - вказується загальна сума надходжень від поточних операцій (розраховується, як сума рядків 4111 - 4119).

В тому числі:

від продажу продукції, товарів, робіт і послуг (рядок 4111) - вказується сума грошових коштів, що і еквівалентів на розрахункові рахунки та в касу організації (а так само на рахунки обліку грошових еквівалентів) за реалізовані товари, роботи, послуги (в т.ч . комісійні та агентські винагороди).

Дані надходження відображаються в регістрах бухгалтерського обліку за дебетом наступних рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

і відображаються в звіті про рух грошових коштів за вирахуванням наступних сум:

- непрямих податків (віднімаємо суми ПДВ, крім ПДВ з сум відшкодувань і належних комітентах, принципалам);

- отриманих агентами, комісіонерами, посередниками належних до перерахування комітентам, принципалам, клієнтам посередників;

- отриманих в рахунок відшкодування зроблених витрат (транспортних, комунальних та ін.).

(рядок 4112) - вказується сума грошових коштів, що і еквівалентів в рахунок орендних платежів, роялті, комісійних та інших аналогічних платежів.

Дані надходження так само відображаються за дебетом рахунків 50, 51, 52, 58, 76, за вирахуванням сум:

- непрямих податків (віднімаємо суми ПДВ, крім ПДВ з сум відшкодувань і належних комітентах, принципалам);

- отриманих агентами, комісіонерами, посередниками належних до перерахування комітентам, принципалам, клієнтам посередників;

- отриманих в рахунок відшкодування вироблених комунальних та інших витрат.

від перепродажу фінансових вкладень (рядок 4113) - вказується сума грошових коштів, що і еквівалентів з фінансових вкладень, що здобувається з метою їх перепродажу в короткостроковій перспективі (як правило, протягом трьох місяців).

Зверніть увагу: Відповідно до п.17 ПБО 23/2011, грошові потоки відображаються в звіті про рух грошових коштів згорнуто у випадках, коли вони відрізняються швидким оборотом, великими сумами і короткими термінами повернення.

Таким чином, надходження від фінансових вкладень показуються тільки в сумі економічної вигоди, отриманої організацією (загальна сума надходжень за вирахуванням сум витрачених на придбання реалізованих фінансових вкладень).

(рядки 4114 - 4118) - зазначаються найменування додаткових рядків і суми надходжень відповідні цим найменуванням.

У додаткових рядках бухгалтер може відобразити, з урахуванням рівня суттєвості, надходження по поточній діяльності, що не враховуються в сумах надходжень по інших рядках.

Такими надходженнями можуть бути ті надходження, які не можна однозначно класифікувати.

Суми цих надходжень відображаються за тими ж принципами, що і суми надходжень від реалізації по рядку 4111.

інші надходження (рядок 4119) - вказується сума інших надходжень від поточної діяльності організацій. Такими надходженнями можуть бути:

- суми вигоди від продажу / покупки валюти;

- позитивне сальдо розрахунків з ПДВ;

- суми відшкодувань;

- відсотки, що приєднуються до отримання по дебіторської заборгованості покупців (замовників);

- надходження від реалізації іншого майна (за винятком продажу основних засобів);

Суми цих надходжень відображаються за тими ж принципами, що і суми надходжень від реалізації по рядку 4111.

Суми непрямих податків, отримані організацією з бюджету (наприклад - відшкодування ПДВ), відображаються по цьому рядку «згорнуто».

ПЛАТЕЖІ за поточними операціями

Платежі - всього (рядок 4120) - вказується сума платежів по поточних операціях (розраховується, як сума рядків 4121 - 4129). Показники по рядку 4120 і по рядках 4121-4129 вказуються в круглих дужках.

В тому числі:

постачальникам (підрядникам) за сировину, матеріали, роботи, послуги (рядок 4121) - вказується сума платежів постачальникам і підрядником за отримані ТМЦ, роботи і послуги, пов'язані з поточною діяльністю організації.

Дані платежі відображаються в регістрах бухгалтерського обліку по кредиту таких рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

і відображаються в звіті про рух грошових коштів за вирахуванням наступних сум:

- непрямих податків (віднімаємо суми сплаченого ПДВ, крім ПДВ з сум відшкодувань і ПДВ відноситься до комітентах, принципалам);

- сплачених агентами, комісіонерами, посередниками сум, належних до перерахування комітентам, принципалам, клієнтам посередників;

- відшкодовуються витрат (транспортних, комунальних та ін.).

(рядок 4122) - вказується сума платежів, пов'язаних з оплатою праці співробітникам організації (в тому числі платежі за співробітників організацій на користь третіх осіб).

Дані платежі відображаються в регістрах бухгалтерського обліку по кредиту таких рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

(рядок 4123) - вказується сума платежів, пов'язаних з оплатою процентів за борговими зобов'язаннями, за винятком відсотків, що включаються у вартість інвестиційного активу.

податку на прибуток (рядок 4124) - вказується сума платежів, пов'язаних з оплатою податку на прибуток організації, включаючи авансові платежі податку, за винятком податку на прибуток організацій безпосередньо пов'язаного з інвестиційними або фінансовими операцій організації.

(рядки 4125-4128) - зазначаються найменування додаткових рядків і суми платежів відповідні цим найменуванням.

Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

У 2011 році Наказом Мінфіну від 02.02.2011г. №11н було затверджено становище з бухгалтерського обліку «Звіт про рух грошових коштів» (ПБО 23/2011) . Його введення обумовлено спробою наблизити стандарти російського бухгалтерського обліку до міжнародних стандартів фінансової звітності (МСФЗ).

ПБО 23/2011 вступило в силу, починаючи зі звітності за 2011 рік, додавши (як будь-яке нововведення в сфері бухобліку) додаткових труднощів в роботу бухгалтерії.

Нове ПБО встановлює правила складання звіту про рух грошових коштів (форма 4 бухгалтерської звітності) комерційними організаціями, за винятком кредитних організацій.

Відповідно до нового ПБО, в звіті про рух грошових коштів відображаються не тільки дані про грошові кошти. Починаючи з 2011 року, в Звіті слід відображати інформацію про грошові еквівалентах (високоліквідних фінансових вкладеннях).

Зверніть увагу:Відповідно до п.5 ПБО 23/2011, високоліквідні фінансові вкладення це вкладення, які можуть бути легко звернені в заздалегідь відому суму грошових коштів і які схильні до незначного ризику зміни вартості (далі - грошові еквіваленти).Зміни, що стосуються показників, що характеризують грошові кошти, внесені не тільки в форму звіту про рух грошових коштів. У бухгалтерському балансі рядок, яка раніше називалася «Грошові кошти», починаючи зі звітності за 2011 рік, стала називатися «Грошові кошти та грошові еквіваленти»

Показники бухгалтерського балансу не містять інформації про структуру надходження і вибуття грошових коштів, що тягне за собою проблему оцінки фактичного фінансового становища організації. Звіт про рух грошових коштів, є розшифровкою до рядку 1250 «Грошові кошти та грошові еквіваленти» бухгалтерського балансу.

До грошових еквівалентів відносяться, наприклад, депозити організації «до запитання» в банках.

У звіті про рух грошових коштів організації відображаються:

- Платежі і надходження грошових коштів, а так же грошових еквівалентів (далі - грошові потоки організації).

- Залишки грошових коштів та грошових еквівалентів на початок і кінець звітного періоду.

Грошовими потоками організації не є:

- платежі, пов'язані з інвестуванням їх у грошові еквіваленти (наприклад - суми, спрямовані з розрахункових рахунків на депозитні рахунки);

- надходження від погашення грошових еквівалентів за винятком нарахованих відсотків (повернення грошей з депозиту на розрахунковий рахунок);

- валютно-обмінні операції за винятком різниці між курсом ЦБ і обмінним курсом банку;

- обмін одних грошових еквівалентів на інші грошові еквіваленти (за винятком втрат або вигод від операції);

- інші аналогічні платежі і надходження, що змінюють склад грошових коштів або грошових еквівалентів, але не змінюють їх загальну суму, в тому числі отримання готівки з рахунку в банку, перерахування грошових коштів з одного рахунку організації на інший рахунок цієї ж організації.

У звіті про рух грошових коштів, як і раніше, відображаються окремо грошові потоки:

- від поточних операцій.

- від інвестиційних операцій.

- від фінансових операцій.

При цьому, платежі і надходження від однієї операції можуть ставитися до різних видів грошових потоків.

наприклад:

- сплата відсотків відноситься до поточних операціях;

- повернення основної суми боргу відноситься до фінансових операцій.

При погашенні кредиту обидві зазначені частини можуть виплачуватися однією сумою. У цьому випадку організація ділить єдину суму на відповідні частини і відображає їх у звіті про рух грошових коштів окремо.

Зверніть увагу: Відповідно до п.12 ПБО 23/2011, грошові потоки організації, які не можуть бути однозначно класифіковані, класифікуються як грошові потоки від поточних операцій.

Керуючись положеннями з бухгалтерського обліку, в нашій статті ми заповнимо звіт про рух грошових коштів ТОВ «Ромашка» з коментарями та поясненнями.

Зверніть увагу: Звіт про рух грошових коштів дозволяється не подавати суб'єктам малого підприємництва і некомерційним організаціям (п.85 Положення ведення бухгалтерського обліку та звітності в РФ, Наказ Мінфіну від 29.07.1998г. № 34н).

1. Порядок відображення грошових потоків організації.

Згідно з правилами, встановленими ПБО 23/2011, інформацію про грошові потоки необхідно відображати таким чином, щоб користувачі звітності могли скласти уявлення про реальне фінансове становище і платоспроможності компанії.

Зверніть увагу: Відповідно до п.15 ПБО 23/2011, кожен суттєвий вид надходжень в організацію грошових коштів і (або) грошових еквівалентів відбивається в звіті про рух грошових коштів окремо від платежів організації.

Відповідно до п.16 ПБО 23/2011, грошові потоки відображаються в звіті згорнуто, коли вони характеризують не стільки діяльність організації, скільки діяльність її контрагентів, і (або) коли надходження від одних осіб зумовлюють відповідні виплати іншим особам.

наприклад:

- Надходження і вибуття грошових коштів у комісіонера або агента в зв'язку із здійсненням ними комісійних або агентських послуг (за винятком плати за самі послуги).

- Непрямі податки (ПДВ, акцизи) в складі надходжень від покупців і замовників, платежів постачальникам і підрядникам і платежів в бюджетну систему РФ або відшкодування з неї;

- Надходження від контрагента в рахунок відшкодування комунальних платежів і здійснення цих платежів в орендних та інших аналогічних відносинах (перевиставляння «комуналки»).

- Оплата транспортних послуг при отриманні компенсації від контрагента в такому ж розмірі (перевиставляння транспортних витрат).

Пункт 16 нового ПБО закликає організації показувати суми ПДВ «згорнуто». Це означає, що з сум отриманих платежів ми повинні відняти суму «вхідного» ПДВ, а з сум сплачених - відняти «вихідний» ПДВ, так само не показується в звіті ПДВ, сплачений до бюджету.

Суми ПДВ «вихідного» складаються з ПДВ, сплачених до бюджету, з отриманої суми віднімається ПДВ «вхідний» і сальдо розрахунків з ПДВ відображається в складі інших надходжень, якщо воно позитивне і інших платежів, якщо воно негативне.

Подібний порядок заповнення може викликати чимало труднощів у бухгалтера, якщо в організації жвавий грошовий оборот, різні ставки ПДВ, експортні операції і операції, що не обкладаються ПДВ. Він не зможе більше при заповненні звіту спиратися на аналіз рахунків 50, 51, 52, тому що з усіх оборотів необхідно «висмикнути» ПДВ.

На складання звіту про рух грошових коштів у великій компанії можуть знадобитися тижні. Тому, рекомендуємо не забувати про положеннях облікової політики організації, в яких можна відобразити метод розрахунку показників, що потрапляють в звіт про рух грошових коштів, керуючись ПБО 1/2008 «Облікова політика організації» .

Відповідно до п.6 ПБО 21/2008, облікова політика організації повинна забезпечувати раціональне ведення бухгалтерського обліку, виходячи з умов господарювання і величини організації (вимога раціональності).

Показники звіту про рух грошових коштів організації відображаються в рублях РФ.

Величина грошових потоків в іноземній валюті перераховується в рублі за офіційним курсом цієї іноземної валюти до рубля, що встановлюється ЦБ РФ на дату здійснення або надходження платежу

Зверніть увагу: Різниця, що виникає в зв'язку з перерахунком грошових потоків організації і залишків грошових коштів та грошових еквівалентів в іноземній валюті по курсам на різні дати, відображається у звіті про рух грошових коштів окремо від поточних, інвестиційних та фінансових грошових потоків організації як вплив змін курсу іноземної валюти по відношенню до рубля.

2. Показники звіту про рух грошових коштів за попередній період.

Показники звіту за минулий рік переносяться зі звіту про рух грошових коштів за 2010р., З коригуваннями з метою порівнянності даних.

Відповідно до п.10 ПБО 4/99 «Бухгалтерська звітність організації» , Якщо дані за період, що передує звітному, непорівнянні з даними за звітний період, то перші з названих даних підлягають коректуванню виходячи з правил, встановлених нормативними актами з бухгалтерського обліку. Кожна істотне коректування повинна бути розкрита в поясненнях до бухгалтерського балансу і звіту про прибутки і збитки разом із зазначенням причин, що викликали цю коригування.

Тобто дані звіту про рух грошових коштів за 2010р. необхідно скорегувати:

- відобразити грошові еквіваленти;

- «Висмикнути» суми непрямих податків і показати сальдо взаєморозрахунків по ним;

- «Згорнути» обороти, які не є грошовими потоками організації;

Внести інші зміни, що впливають на порівнянність показників.

Якщо коригування торішніх показників скрутна, необхідно розрахувати показники на підставі даних бухгалтерського обліку за 2010 рік (що означає фактично складання нового звіту про рух грошових коштів за 2010 рік).

Зверніть увагу: При заповненні звіту необхідно пам'ятати, що віднімаються або негативні показники показуються в звіті в круглих дужках (Наказ Мінфіну від 02.07.2010г. №66н «Про форми бухгалтерської звітності організації»).

3. Заповнення розділу «Грошові потоки від поточних операцій».

Розділ «грошові потоки від поточних операцій» містить показники, що характеризують надходження і вибуття грошових коштів, пов'язані з основною діяльністю організації (надходження від покупців і оплати постачальникам).

Так само в цьому розділі відображаються:

1. Надходження:

- орендних, ліцензійних платежів, роялті, комісійних та інших аналогічних платежів;

- від відсотків по дебіторської заборгованості покупців (замовників);

- від перепродажу фінансових вкладень;

- інші (в т.ч. позитивне підсумкове сальдо по ПДВ).

2. Платежі:

- по оплаті праці співробітників;

- податку на прибуток;

- процентів за борговими зобов'язаннями (крім відсотків, що враховуються у вартості інвестиційних активів);

- інші (в т.ч. негативне підсумкове сальдо по ПДВ).

3. Сальдо грошових потоків від поточних операцій (надходження від поточних операцій за мінусом платежів по поточних операціях).

Зверніть увагу: Відповідно до п.12 ПБО 23/2011, грошові потоки організації, які не можуть бути однозначно класифіковані відповідно до пунктів 8 - 11 Положення, класифікуються як грошові потоки від поточних операцій.

НАДХОДЖЕННЯ ВІД ПОТОЧНИХ ОПЕРАЦІЙ

Надходження - всього (рядок 4110) - вказується загальна сума надходжень від поточних операцій (розраховується, як сума рядків 4111 - 4119).

В тому числі:

від продажу продукції, товарів, робіт і послуг (рядок 4111) - вказується сума грошових коштів, що і еквівалентів на розрахункові рахунки та в касу організації (а так само на рахунки обліку грошових еквівалентів) за реалізовані товари, роботи, послуги (в т.ч . комісійні та агентські винагороди).

Дані надходження відображаються в регістрах бухгалтерського обліку за дебетом наступних рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

і відображаються в звіті про рух грошових коштів за вирахуванням наступних сум:

- непрямих податків (віднімаємо суми ПДВ, крім ПДВ з сум відшкодувань і належних комітентах, принципалам);

- отриманих агентами, комісіонерами, посередниками належних до перерахування комітентам, принципалам, клієнтам посередників;

- отриманих в рахунок відшкодування зроблених витрат (транспортних, комунальних та ін.).

(рядок 4112) - вказується сума грошових коштів, що і еквівалентів в рахунок орендних платежів, роялті, комісійних та інших аналогічних платежів.

Дані надходження так само відображаються за дебетом рахунків 50, 51, 52, 58, 76, за вирахуванням сум:

- непрямих податків (віднімаємо суми ПДВ, крім ПДВ з сум відшкодувань і належних комітентах, принципалам);

- отриманих агентами, комісіонерами, посередниками належних до перерахування комітентам, принципалам, клієнтам посередників;

- отриманих в рахунок відшкодування вироблених комунальних та інших витрат.

від перепродажу фінансових вкладень (рядок 4113) - вказується сума грошових коштів, що і еквівалентів з фінансових вкладень, що здобувається з метою їх перепродажу в короткостроковій перспективі (як правило, протягом трьох місяців).

Зверніть увагу: Відповідно до п.17 ПБО 23/2011, грошові потоки відображаються в звіті про рух грошових коштів згорнуто у випадках, коли вони відрізняються швидким оборотом, великими сумами і короткими термінами повернення.

Таким чином, надходження від фінансових вкладень показуються тільки в сумі економічної вигоди, отриманої організацією (загальна сума надходжень за вирахуванням сум витрачених на придбання реалізованих фінансових вкладень).

(рядки 4114 - 4118) - зазначаються найменування додаткових рядків і суми надходжень відповідні цим найменуванням.

У додаткових рядках бухгалтер може відобразити, з урахуванням рівня суттєвості, надходження по поточній діяльності, що не враховуються в сумах надходжень по інших рядках.

Такими надходженнями можуть бути ті надходження, які не можна однозначно класифікувати.

Суми цих надходжень відображаються за тими ж принципами, що і суми надходжень від реалізації по рядку 4111.

інші надходження (рядок 4119) - вказується сума інших надходжень від поточної діяльності організацій. Такими надходженнями можуть бути:

- суми вигоди від продажу / покупки валюти;

- позитивне сальдо розрахунків з ПДВ;

- суми відшкодувань;

- відсотки, що приєднуються до отримання по дебіторської заборгованості покупців (замовників);

- надходження від реалізації іншого майна (за винятком продажу основних засобів);

Суми цих надходжень відображаються за тими ж принципами, що і суми надходжень від реалізації по рядку 4111.

Суми непрямих податків, отримані організацією з бюджету (наприклад - відшкодування ПДВ), відображаються по цьому рядку «згорнуто».

ПЛАТЕЖІ за поточними операціями

Платежі - всього (рядок 4120) - вказується сума платежів по поточних операціях (розраховується, як сума рядків 4121 - 4129). Показники по рядку 4120 і по рядках 4121-4129 вказуються в круглих дужках.

В тому числі:

постачальникам (підрядникам) за сировину, матеріали, роботи, послуги (рядок 4121) - вказується сума платежів постачальникам і підрядником за отримані ТМЦ, роботи і послуги, пов'язані з поточною діяльністю організації.

Дані платежі відображаються в регістрах бухгалтерського обліку по кредиту таких рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

і відображаються в звіті про рух грошових коштів за вирахуванням наступних сум:

- непрямих податків (віднімаємо суми сплаченого ПДВ, крім ПДВ з сум відшкодувань і ПДВ відноситься до комітентах, принципалам);

- сплачених агентами, комісіонерами, посередниками сум, належних до перерахування комітентам, принципалам, клієнтам посередників;

- відшкодовуються витрат (транспортних, комунальних та ін.).

(рядок 4122) - вказується сума платежів, пов'язаних з оплатою праці співробітникам організації (в тому числі платежі за співробітників організацій на користь третіх осіб).

Дані платежі відображаються в регістрах бухгалтерського обліку по кредиту таких рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

(рядок 4123) - вказується сума платежів, пов'язаних з оплатою процентів за борговими зобов'язаннями, за винятком відсотків, що включаються у вартість інвестиційного активу.

податку на прибуток (рядок 4124) - вказується сума платежів, пов'язаних з оплатою податку на прибуток організації, включаючи авансові платежі податку, за винятком податку на прибуток організацій безпосередньо пов'язаного з інвестиційними або фінансовими операцій організації.

(рядки 4125-4128) - зазначаються найменування додаткових рядків і суми платежів відповідні цим найменуванням.

Форма 4 «Звіт про рух грошових коштів» новий порядок заповнення (ПБО 23/2011)

У 2011 році Наказом Мінфіну від 02.02.2011г. №11н було затверджено становище з бухгалтерського обліку «Звіт про рух грошових коштів» (ПБО 23/2011) . Його введення обумовлено спробою наблизити стандарти російського бухгалтерського обліку до міжнародних стандартів фінансової звітності (МСФЗ).

ПБО 23/2011 вступило в силу, починаючи зі звітності за 2011 рік, додавши (як будь-яке нововведення в сфері бухобліку) додаткових труднощів в роботу бухгалтерії.

Нове ПБО встановлює правила складання звіту про рух грошових коштів (форма 4 бухгалтерської звітності) комерційними організаціями, за винятком кредитних організацій.

Відповідно до нового ПБО, в звіті про рух грошових коштів відображаються не тільки дані про грошові кошти. Починаючи з 2011 року, в Звіті слід відображати інформацію про грошові еквівалентах (високоліквідних фінансових вкладеннях).

Зверніть увагу:Відповідно до п.5 ПБО 23/2011, високоліквідні фінансові вкладення це вкладення, які можуть бути легко звернені в заздалегідь відому суму грошових коштів і які схильні до незначного ризику зміни вартості (далі - грошові еквіваленти).Зміни, що стосуються показників, що характеризують грошові кошти, внесені не тільки в форму звіту про рух грошових коштів. У бухгалтерському балансі рядок, яка раніше називалася «Грошові кошти», починаючи зі звітності за 2011 рік, стала називатися «Грошові кошти та грошові еквіваленти»

Показники бухгалтерського балансу не містять інформації про структуру надходження і вибуття грошових коштів, що тягне за собою проблему оцінки фактичного фінансового становища організації. Звіт про рух грошових коштів, є розшифровкою до рядку 1250 «Грошові кошти та грошові еквіваленти» бухгалтерського балансу.

До грошових еквівалентів відносяться, наприклад, депозити організації «до запитання» в банках.

У звіті про рух грошових коштів організації відображаються:

- Платежі і надходження грошових коштів, а так же грошових еквівалентів (далі - грошові потоки організації).

- Залишки грошових коштів та грошових еквівалентів на початок і кінець звітного періоду.

Грошовими потоками організації не є:

- платежі, пов'язані з інвестуванням їх у грошові еквіваленти (наприклад - суми, спрямовані з розрахункових рахунків на депозитні рахунки);

- надходження від погашення грошових еквівалентів за винятком нарахованих відсотків (повернення грошей з депозиту на розрахунковий рахунок);

- валютно-обмінні операції за винятком різниці між курсом ЦБ і обмінним курсом банку;

- обмін одних грошових еквівалентів на інші грошові еквіваленти (за винятком втрат або вигод від операції);

- інші аналогічні платежі і надходження, що змінюють склад грошових коштів або грошових еквівалентів, але не змінюють їх загальну суму, в тому числі отримання готівки з рахунку в банку, перерахування грошових коштів з одного рахунку організації на інший рахунок цієї ж організації.

У звіті про рух грошових коштів, як і раніше, відображаються окремо грошові потоки:

- від поточних операцій.

- від інвестиційних операцій.

- від фінансових операцій.

При цьому, платежі і надходження від однієї операції можуть ставитися до різних видів грошових потоків.

наприклад:

- сплата відсотків відноситься до поточних операціях;

- повернення основної суми боргу відноситься до фінансових операцій.

При погашенні кредиту обидві зазначені частини можуть виплачуватися однією сумою. У цьому випадку організація ділить єдину суму на відповідні частини і відображає їх у звіті про рух грошових коштів окремо.

Зверніть увагу: Відповідно до п.12 ПБО 23/2011, грошові потоки організації, які не можуть бути однозначно класифіковані, класифікуються як грошові потоки від поточних операцій.

Керуючись положеннями з бухгалтерського обліку, в нашій статті ми заповнимо звіт про рух грошових коштів ТОВ «Ромашка» з коментарями та поясненнями.

Зверніть увагу: Звіт про рух грошових коштів дозволяється не подавати суб'єктам малого підприємництва і некомерційним організаціям (п.85 Положення ведення бухгалтерського обліку та звітності в РФ, Наказ Мінфіну від 29.07.1998г. № 34н).

1. Порядок відображення грошових потоків організації.

Згідно з правилами, встановленими ПБО 23/2011, інформацію про грошові потоки необхідно відображати таким чином, щоб користувачі звітності могли скласти уявлення про реальне фінансове становище і платоспроможності компанії.

Зверніть увагу: Відповідно до п.15 ПБО 23/2011, кожен суттєвий вид надходжень в організацію грошових коштів і (або) грошових еквівалентів відбивається в звіті про рух грошових коштів окремо від платежів організації.

Відповідно до п.16 ПБО 23/2011, грошові потоки відображаються в звіті згорнуто, коли вони характеризують не стільки діяльність організації, скільки діяльність її контрагентів, і (або) коли надходження від одних осіб зумовлюють відповідні виплати іншим особам.

наприклад:

- Надходження і вибуття грошових коштів у комісіонера або агента в зв'язку із здійсненням ними комісійних або агентських послуг (за винятком плати за самі послуги).

- Непрямі податки (ПДВ, акцизи) в складі надходжень від покупців і замовників, платежів постачальникам і підрядникам і платежів в бюджетну систему РФ або відшкодування з неї;

- Надходження від контрагента в рахунок відшкодування комунальних платежів і здійснення цих платежів в орендних та інших аналогічних відносинах (перевиставляння «комуналки»).

- Оплата транспортних послуг при отриманні компенсації від контрагента в такому ж розмірі (перевиставляння транспортних витрат).

Пункт 16 нового ПБО закликає організації показувати суми ПДВ «згорнуто». Це означає, що з сум отриманих платежів ми повинні відняти суму «вхідного» ПДВ, а з сум сплачених - відняти «вихідний» ПДВ, так само не показується в звіті ПДВ, сплачений до бюджету.

Суми ПДВ «вихідного» складаються з ПДВ, сплачених до бюджету, з отриманої суми віднімається ПДВ «вхідний» і сальдо розрахунків з ПДВ відображається в складі інших надходжень, якщо воно позитивне і інших платежів, якщо воно негативне.

Подібний порядок заповнення може викликати чимало труднощів у бухгалтера, якщо в організації жвавий грошовий оборот, різні ставки ПДВ, експортні операції і операції, що не обкладаються ПДВ. Він не зможе більше при заповненні звіту спиратися на аналіз рахунків 50, 51, 52, тому що з усіх оборотів необхідно «висмикнути» ПДВ.

На складання звіту про рух грошових коштів у великій компанії можуть знадобитися тижні. Тому, рекомендуємо не забувати про положеннях облікової політики організації, в яких можна відобразити метод розрахунку показників, що потрапляють в звіт про рух грошових коштів, керуючись ПБО 1/2008 «Облікова політика організації» .

Відповідно до п.6 ПБО 21/2008, облікова політика організації повинна забезпечувати раціональне ведення бухгалтерського обліку, виходячи з умов господарювання і величини організації (вимога раціональності).

Показники звіту про рух грошових коштів організації відображаються в рублях РФ.

Величина грошових потоків в іноземній валюті перераховується в рублі за офіційним курсом цієї іноземної валюти до рубля, що встановлюється ЦБ РФ на дату здійснення або надходження платежу

Зверніть увагу: Різниця, що виникає в зв'язку з перерахунком грошових потоків організації і залишків грошових коштів та грошових еквівалентів в іноземній валюті по курсам на різні дати, відображається у звіті про рух грошових коштів окремо від поточних, інвестиційних та фінансових грошових потоків організації як вплив змін курсу іноземної валюти по відношенню до рубля.

2. Показники звіту про рух грошових коштів за попередній період.

Показники звіту за минулий рік переносяться зі звіту про рух грошових коштів за 2010р., З коригуваннями з метою порівнянності даних.

Відповідно до п.10 ПБО 4/99 «Бухгалтерська звітність організації» , Якщо дані за період, що передує звітному, непорівнянні з даними за звітний період, то перші з названих даних підлягають коректуванню виходячи з правил, встановлених нормативними актами з бухгалтерського обліку. Кожна істотне коректування повинна бути розкрита в поясненнях до бухгалтерського балансу і звіту про прибутки і збитки разом із зазначенням причин, що викликали цю коригування.

Тобто дані звіту про рух грошових коштів за 2010р. необхідно скорегувати:

- відобразити грошові еквіваленти;

- «Висмикнути» суми непрямих податків і показати сальдо взаєморозрахунків по ним;

- «Згорнути» обороти, які не є грошовими потоками організації;

Внести інші зміни, що впливають на порівнянність показників.

Якщо коригування торішніх показників скрутна, необхідно розрахувати показники на підставі даних бухгалтерського обліку за 2010 рік (що означає фактично складання нового звіту про рух грошових коштів за 2010 рік).

Зверніть увагу: При заповненні звіту необхідно пам'ятати, що віднімаються або негативні показники показуються в звіті в круглих дужках (Наказ Мінфіну від 02.07.2010г. №66н «Про форми бухгалтерської звітності організації»).

3. Заповнення розділу «Грошові потоки від поточних операцій».

Розділ «грошові потоки від поточних операцій» містить показники, що характеризують надходження і вибуття грошових коштів, пов'язані з основною діяльністю організації (надходження від покупців і оплати постачальникам).

Так само в цьому розділі відображаються:

1. Надходження:

- орендних, ліцензійних платежів, роялті, комісійних та інших аналогічних платежів;

- від відсотків по дебіторської заборгованості покупців (замовників);

- від перепродажу фінансових вкладень;

- інші (в т.ч. позитивне підсумкове сальдо по ПДВ).

2. Платежі:

- по оплаті праці співробітників;

- податку на прибуток;

- процентів за борговими зобов'язаннями (крім відсотків, що враховуються у вартості інвестиційних активів);

- інші (в т.ч. негативне підсумкове сальдо по ПДВ).

3. Сальдо грошових потоків від поточних операцій (надходження від поточних операцій за мінусом платежів по поточних операціях).

Зверніть увагу: Відповідно до п.12 ПБО 23/2011, грошові потоки організації, які не можуть бути однозначно класифіковані відповідно до пунктів 8 - 11 Положення, класифікуються як грошові потоки від поточних операцій.

НАДХОДЖЕННЯ ВІД ПОТОЧНИХ ОПЕРАЦІЙ

Надходження - всього (рядок 4110) - вказується загальна сума надходжень від поточних операцій (розраховується, як сума рядків 4111 - 4119).

В тому числі:

від продажу продукції, товарів, робіт і послуг (рядок 4111) - вказується сума грошових коштів, що і еквівалентів на розрахункові рахунки та в касу організації (а так само на рахунки обліку грошових еквівалентів) за реалізовані товари, роботи, послуги (в т.ч . комісійні та агентські винагороди).

Дані надходження відображаються в регістрах бухгалтерського обліку за дебетом наступних рахунків:

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 58 «Фінансові вкладення» (в частині обліку грошових еквівалентів, що відносяться до фінансових вкладень);

- 76 «Розрахунки з різними дебіторами і кредиторами» (в частині обліку інших грошових еквівалентів);

і відображаються в звіті про рух грошових коштів за вирахуванням наступних сум:

- непрямих податків (віднімаємо суми ПДВ, крім ПДВ з сум відшкодувань і належних комітентах, принципалам);

- отриманих агентами, комісіонерами, посередниками належних до перерахування комітентам, принципалам, клієнтам посередників;

- отриманих в рахунок відшкодування зроблених витрат (транспортних, комунальних та ін.).

(рядок 4112) - вказується сума грошових коштів, що і еквівалентів в рахунок орендних платежів, роялті, комісійних та інших аналогічних платежів.

Дані надходження так само відображаються за дебетом рахунків 50, 51, 52, 58, 76, за вирахуванням сум:

- непрямих податків (віднімаємо суми ПДВ, крім ПДВ з сум відшкодувань і належних комітентах, принципалам);

- отриманих агентами, комісіонерами, посередниками належних до перерахування комітентам, принципалам, клієнтам посередників;

- отриманих в рахунок відшкодування вироблених комунальних та інших витрат.

від перепродажу фінансових вкладень (рядок 4113) - вказується сума грошових коштів, що і еквівалентів з фінансових вкладень, що здобувається з метою їх перепродажу в короткостроковій перспективі (як правило, протягом трьох місяців).

Зверніть увагу: Відповідно до п.17 ПБО 23/2011, грошові потоки відображаються в звіті про рух грошових коштів згорнуто у випадках, коли вони відрізняються швидким оборотом, великими сумами і короткими термінами повернення.

Таким чином, надходження від фінансових вкладень показуються тільки в сумі економічної вигоди, отриманої організацією (загальна сума надходжень за вирахуванням сум витрачених на придбання реалізованих фінансових вкладень).

(рядки 4114 - 4118) - зазначаються найменування додаткових рядків і суми надходжень відповідні цим найменуванням.

У додаткових рядках бухгалтер може відобразити, з урахуванням рівня суттєвості, надходження по поточній діяльності, що не враховуються в сумах надходжень по інших рядках.

Такими надходженнями можуть бути ті надходження, які не можна однозначно класифікувати.

Суми цих надходжень відображаються за тими ж принципами, що і суми надходжень від реалізації по рядку 4111.

інші надходження (рядок 4119) - вказується сума інших надходжень від поточної діяльності організацій. Такими надходженнями можуть бути:

- суми вигоди від продажу / покупки валюти;

- позитивне сальдо розрахунків з ПДВ;

- суми відшкодувань;

- відсотки, що приєднуються до отримання по дебіторської заборгованості покупців (замовників);