Важкий випадок легкої промисловості

Автор - Олександр Запольскіс

Які заходи необхідні для пожвавлення російського легпрому? Найчастіше поняття легкої промисловості у більшості людей асоціюється з чимось несерйозним. Що таке сорочка в порівнянні з атомним криголамом? Один середньомагістральний авіалайнер, скажімо, Boeing-767-300ER, коштує приблизно 115,5 млн дол. США . Щоб отримати таку ж суму, необхідно виробити і продати 5,77 млн штук середньостатистичних футболок-поло. Однак якщо придивитися до деталей, картина починає грати зовсім іншими фарбами.

У найбільшій економіці світу Китаї (ВВП за ПКС 21,2 трлн дол. За 2016 рік) на частку легкої промисловості припав 21%. Це всього на 2% менше, ніж Піднебесна отримує за рахунок сільського господарства , І половина від сукупної частки обробної промисловості країни. Більше частка тільки у Португалії - 22%. У інших країн менше: Італія - 12%, Німеччина - 6%, США - 4%. Але з огляду на розміри їхніх економік, це все одно значні гроші і серйозний внесок в загальну зайнятість працездатного населення. Останнє особливо важливо, враховуючи нинішні кризові тенденції як в світовій економіці, так і в економіці Росії . Таким чином, питання розвитку легкої промисловості в РФ набуває особливої важливості, в тому числі і тому, що ця галузь відрізняється істотно більш високими темпами віддачі від інвестицій в порівнянні з важкою промисловістю, автомобілебудуванням або обчислювальною технікою.

Китайська швейна фабрика в Ганьджоу

Світова практика показує, що новий радіоелектронний завод окупається в середньому за 5-6 років, в той час як швейна фабрика на самоокупність виходить вже через 2,5-3 роки. І по інвестиційної ємності вона значно нижче, ніж новий прокатний стан.

До того ж продукція легкої промисловості - це постільна білизна, одяг, взуття, тобто товари буквально повсякденного попиту, мало чим, по суті, відрізняються від продовольства. Чому ж тоді частка російського легпрому з 11,9% в 1990 році впала до 1% і лише недавно ледь дотяглася до 1,5% ВВП?

Міжнародний поділ «легкого» праці

Перш ніж братися за аналіз перспектив розвитку вітчизняної економіки , Необхідно розглянути зовнішні умови, що впливають на доступність можливостей і динаміку процесів в цілому.

У найзагальніших рисах світової легпром представлений наступними ключовими напрямками: текстильне, взуттєве і швейне, з яких текстильна промисловість займає основне місце (понад 65%). Важливою відмінною рисою галузі є прогресуюча нерівномірність в розподілі доходів від продажу готової продукції.

Якщо століття тому виробники сировини отримували до 50% виручки, а виробники напівфабрикатів і фурнітури забирали ще до 25%, то сьогодні понад 60% прибутку формується виробництвом готових виробів і каналами збуту, а на частку вихідної сировини припадає менше 10%.

Останнє особливо важливо, тому що прямо вказує на вкрай високу ступінь конкуренції, що перешкоджає простому і швидкому відродженню виробництва необхідних видів сировини в Росії. Якщо вироблення шкіри прив'язана до тваринництва, яке, крім шкур, дає ще м'ясо і молоко, то обробіток бавовни і шовку найтіснішим чином пов'язано з кліматичними умовами, які в Китаї, на Тайвані, в Південній Кореї , Індії, Туреччини і навіть Середньої Азії істотно краще російських.

Тому не варто дивуватися, що 30% бавовняних тканин в світі виробляє Китай, 14% - Малайзія, 10% - Індія, 7% - Туреччина. З 30-35 млрд м² світового виробництва бавовняних тканин в рік частка Росії становить лише 1,4 млрд. Не останню роль тут зіграла радянська орієнтація текстильної промисловості на льон, вовна і шовк, частка яких в сучасному світовому споживанні скоротилася до 10% і продовжує знижуватися . Наприклад, сукупне споживання вовняних тканин в 2015 році склало всього 3 млрд м².

У свою чергу, спостерігається бурхливе зростання попиту на сумішеві тканини, де частка натурального волокна не перевищує 50%, решту становлять штучні матеріали, наприклад, віскоза. На даний момент їх споживання досягло 35-40 млрд м² і продовжує зростати темпами в 7% щорічно.

Бавовна і синтетика - найбільш широко використовувані тканини в світі.

Важливо відзначити, що ткацьке виробництво досить тісно пов'язано з виробництвом вихідної сировини, але ще критичніше воно залежить від розташування швейних фабрик. Причина криється в логістичних витратах.

На одне і те ж відстань перевезти бавовна-сирець коштує в 5,5-6 разів дешевше, ніж виготовлену з нього тканину, і майже в 11 разів дешевше, ніж зшиту з цієї тканини одяг. Тому сьогодні швейні виробництва локалізовані насамперед в регіонах з дешевою робочою силою.

Так, зокрема, середня погодинна ставка працівника в Індонезії становить 0,24 дол. США; в Пакистані - 0,4; в Індії і Китаї - 0,6; в США - 13 (з перспективою виходу до 2020 року до 15); у Франції - 14-15; в Німеччині - 21-22 дол. США.

У підсумку весь сегмент масового виробництва зайнятий все тими ж Китаєм, Індонезією, Індією, Пакистаном і Туреччиною, а у Франції, Німеччини та США залишаються тільки дрібносерійні обсяги дуже дорогих, тому строго нішевих брендів.

Винятків з цього правила трохи, мабуть, хіба що іспанська Zara, яка виробляє 50% одягу в Галісії.

Ткацька фабрика в Малайзії. Співробітники там не тільки працюють, а й ночують. Так було в Японії в кінці XIX - початку XX століття.

У частині споживання світ виглядає строго навпаки. Приблизно 32% продукції легкої промисловості споживає Європа, близько 28% - США, до 30% - Китай. На весь інший світ припадають решта 10%.

Потрібно шукати унікальний шлях

Аналіз зовнішніх умов показує, що легка промисловість для Росії важлива і цілком може служити важливим локомотивом економіки країни. Зрештою, в СРСР вона забезпечувала на порядок більший внесок у ВВП. Але в нинішніх зовнішніх і внутрішніх умовах йти традиційним шляхом через відродження власного виробництва, або роблячи ставку на низьку вартість робочої сили, ми не можемо.

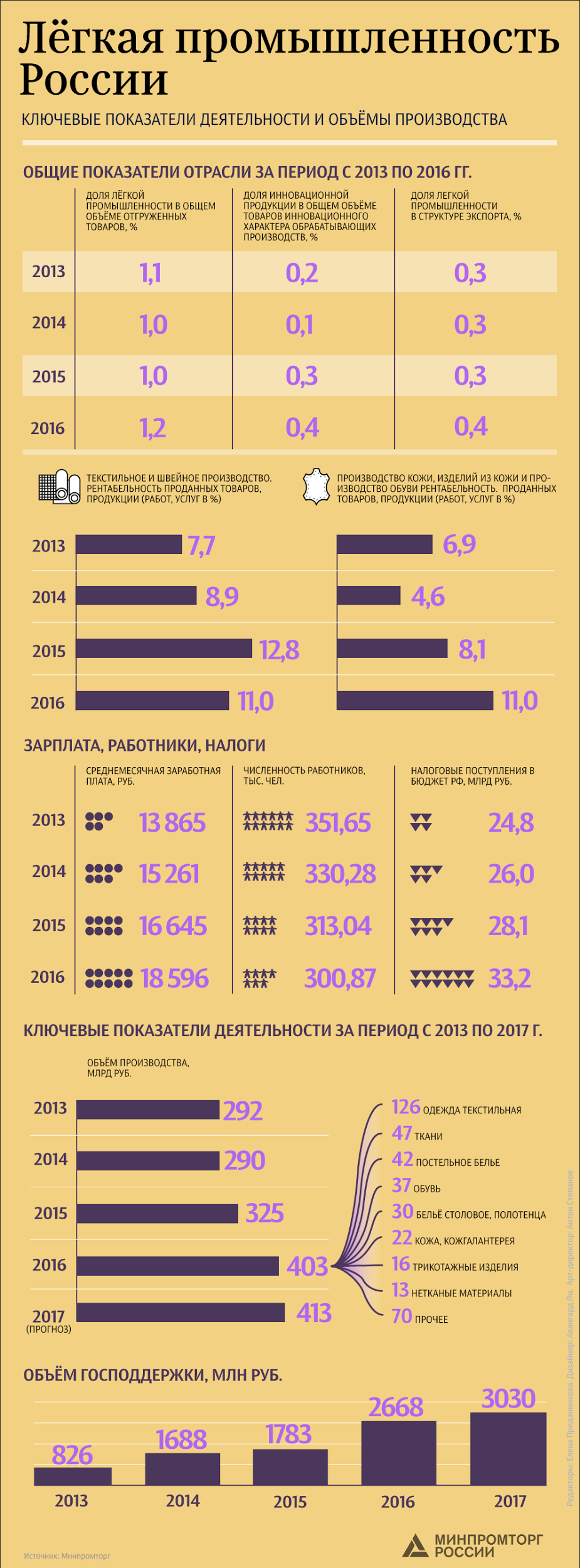

Зведені показники легкої промисловості РФ за 2013-2016 роки

Середня місячна зарплата працівника легкої промисловості в нашій країні, за даними Мінлегпрому, - 18 596 рублів, або 1,96 дол. На годину, що втричі вище рівня Китаю і в п'ять разів вище Пакистану, не кажучи вже про Бангладеш або африканських країнах.

Причому якщо для Африки 40 центів на годину є цілком істотними грошима, то менше двох доларів на годину в Росії вважається явно недостатнім рівнем. Чи означає це явну неможливість успішної конкуренції з нинішніми лідерами? Безумовно, немає. Якщо рахувати не через зарплату в годину, а переходити, як це почали робити деякі китайські виробники, на розмір витрат на одиницю продукції. І враховувати специфіку попиту.

Кліматичні умови не дозволяють Росії вирощувати конкурентоспроможний бавовна. Однак при цьому ми маємо в своєму розпорядженні джерелами сировини (нафта і газ) для виробництва штучних нетканих матеріалів, попит на які зростає. Особливо в сегментах технічних тканин, оздоблювальних матеріалів (наприклад, в автомобілебудуванні та меблевої промисловості), товарів для відпочинку (особливо плащові тканини, а також тканини для туристичної амуніції) і для пошиття верхнього одягу (наприклад, демісезонних і зимових курток). Якщо в 1950 році попит на штучні матеріали становив всього 5-7% від загального споживання, то сьогодні більше 70% - це сумішеві тканини. Один тільки світовий ринок технічного текстилю оцінюється в 130 млрд дол., В той час як в Росії він ледь перевищує 77 млрд рублів. Це щонайменше дивно, з огляду на, наприклад, програму імпортозаміщення в автомобільній промисловості, де частка текстильних компонентів досягає 20 кг на один автомобіль. На жаль, на 92-98% там як і раніше застосовується імпорт. Зокрема, той же Китай за останні три роки наростив обсяг випуску поліаміду на 170%, поліефірних волокон - на 200% і на цей момент контролює 46% ринку нетканих матеріалів. У 2015 році їх в Росію було імпортовано на суму в 3 млрд доларів.

Взагалі кажучи, в частині продукції легкої промисловості вітчизняний ринок демонструє відверто неоднозначну ситуацію. З одного боку, галузь як би зростає. За 2017 рік даних поки немає, але за попередній, 2016 й, зростання склало 20% в частковому відношенні і 18% в розмірі надходжень до бюджету. При цьому частка експорту зростає незначно, практично вся продукція споживається на внутрішньому ринку, де від 60 до 80% пропозиції становить імпорт, половина з якого - контрафакт.

У той же час ми поки не маємо можливості успішно конкурувати з малайзійськими або індійськими швейними підприємствами в Європі, але тільки перекриття контрафактних поставок (найчастіше з Польщі і країн Східної Європи) дозволяє мінімум потроїти ємність внутрішнього ринку для товарів вітчизняного виробництва. Особливо в таких сегментах, як, наприклад, постільна білизна, де фактор бренду ключової ролі не грає, в той час як якість є визначальним. Потенційно це може забезпечити зростання виручки на 100-120 млрд рублів тільки в одній ніші і до трильйона рублів за галуззю в цілому.

Про те, що саме так правильно, кажуть підсумки імпортозаміщення. Після початку санкцій війни і введення обмежень на ввезення продукції з Євросоюзу , Під які потрапили і джерела контрафакту, частка вітчизняного трикотажу на російському ринку піднялася з 4% в 2014 до 12% в 2016 році, а прибуток до оподаткування за середнім і великим підприємствам збільшилася з 9 до 19%.

Внесок текстильної та швейної промисловості в економіку РФ

Напрошується очевидний висновок.

Щоб вийти на економічні показники, що дозволяють успішно конкурувати на світовому ринку з нинішніми провідними світовими виробниками, російської легкої промисловості необхідно мінімум на полпорядка наростити масштаби виробництва.

Тільки так можливо оптимізувати витрати і розвинути до потрібного рівня логістику. Для цього необхідно повернути контроль над внутрішнім ринком, заодно відновивши і рівень виробничої компетентності. Тому що частка імпорту в продаваних в країні швейних виробах тримається на рівні 82-84%, взуття - 85-88%.

Причому в першу чергу питання стосується загального споживчого ринку, а не бурхливо зростаючого сегмента робочого спецодягу. Так, потенційно сегмент спецодягу в країні «порожній» більш ніж на 3/4, але його завоювання принесе користь тільки в частині нарощування виробництва вітчизняних тканин, тоді як безпосередньо пошиттям зайняті насамперед підприємства Федеральної служби виконання покарань, що виключає можливість їх ефективного використання для пошиття одягу інших видів, що вимагає принципово іншого підходу до дизайну, якості та асортименту.

Внутрішні перешкоди зростанню

Однак легка промисловість - це не надбудова з цехів і швачок, це ще і фундамент із засобів виробництва. Більш ніж десятикратне скорочення галузі за минулий чверть століття привело не тільки до зниження виробництва самої продукції, куди важливіше, що разом з цим повністю перестало існувати виробництво засобів виробництва, тобто асортименту обладнання, необхідного галузі.

Станом на 2016 рік частка верстатів з терміном експлуатації до 10 років склала 37%; від 11 до 20 років - 24%; більше 20 років - 39%. Якщо врахувати, що середній термін використання обладнання сьогодні в світі коливається близько 15-18 років, доводиться визнати, що левова частка виробничого парку галузі безнадійно застаріла і необхідні технічні (і економічних) показників забезпечити не в змозі. Але замінити його, крім імпорту, поки нічим. Склався замкнуте коло.

Промислові підприємства не беруться за розробку і організацію виробництва верстатів для легкої промисловості через відсутність на них масового попиту через неважливості розмірів галузі. Але галузь нарощувати розміри не може, тому що ресурси наявного технічного парку вичерпані, а оновити його нічим. Російська промисловість конкурентоспроможного обладнання не пропонує, а імпорт доріг. До того ж справа ускладнюється різними колізіями зовнішньополітичного характеру. Тупик.

Передбачається, що допомогти галузі повинна прийнята Міністерством торгівлі і промисловості Росії «Стратегія розвитку легкої промисловості до 2025 року», і багато в ній дійсно піде на користь. Однак доводиться визнати, що ключового питання - стимулювання розробки і виробництва вітчизняного обладнання - вона якраз майже не стосується. А без нього відвойовувати навіть внутрішній ринок представляється досить проблематичним. Так само як і без розвитку власного виробництва супутньої фурнітури (від ниток до заклепок, блискавок і гудзиків).

Є проблема і з фінансами . Нинішня банківська система вміє фінансувати або проекти, гарантовані державою, або проекти, що обіцяють швидкий оборот і високий прибуток. Легка промисловість банкірами сприймається як тільки свого роду магазин одягу. Тому сприяє сезонна специфіка роботи галузі, зосереджується бізнес-процеси навколо сезонних колекцій. Дизайнери швидко, в межах 8-10 тижнів, придумали лінію моделей наступного сезону. Технологи за 2-3 тижні розклали її в конкретні викрійки і докладний техпроцес, а завод за три місяці зшив партію, яка ще через два тижні надійшла в роздрібну мережу. 3/4 витрат на партію товару відбивається за перші 5-6 тижнів продажів. Тому банки вважають, що довше ніж на 2-2,5 року видавати кредити підприємствам сенсу немає. Причому по комерційними ставками, одним з найвищих у порівнянні з іншими галузями. І вимоги до застав мінімум на 20% вище, ніж для інших видів діяльності. Тим самим галузь виявляється сильно обмежена у фінансових ресурсах для власної модернізації.

На форумі легкої промисловості , Проведеному під егідою Мінпромторгу РФ, провідні представники галузі запропонували уряду концептуальну програму розвитку, що включає пропозиції щодо вирішення фінансових труднощів, в тому числі механізмом цільових програм. Є надія, що якщо не всі, то значна частина її пунктів буде реалізована на практиці.

Поки ж слід зазначити, що криза - це не тільки проблеми і складності. Недарма в китайській мові це поняття позначається поєднанням двох ієрогліфів, що означають небезпеку і шанс (можливість). Санкції, падіння курсу рубля , Зниження купівельної спроможності населення, викликане уповільненням темпів зростання економіки країни, - все це, безумовно, створює проблеми. Однак в той же час це відкриває і нові можливості. Так, наприклад, в країні зокрема, та й на ринку в цілому, набирає темп тенденція зниження привабливості брендів. Споживачеві не так важливо, що написано на логотипі, головне, наскільки виріб зручно, красиво, функціонально і доступно за ціною. Опитування показують, що інтерес до брендовому одягу і взуття в Європі за минулі два роки скоротився на 26%. У Росії цей показник виявився навіть більше - 34,7%. Тим самим розширюється ніша для вітчизняних виробників. Особливо це стосується чоловічих костюмів і чоловічого і жіночого верхнього одягу, перш за все курток.

В цілому вітчизняні підприємства шити красиво і досить якісно вже навчилися. Залишилося наростити обсяг виробництва до такого рівня, коли шити всередині Росії стане так само вигідно, як замовляти в Туреччини або країнах Південно-Східної Азії. Уже в цьому випадку економія на логістиці дасть суттєву перевагу. Залишається наростити масштаби до позначки, що дозволяє успішно конкурувати за ціною кінцевої продукції не тільки на внутрішньому, а й на експортних ринках, по крайней мере в Європі.

джерело

Проблеми вітчизняної легкої промисловості сьогодні на вищому рівні обговорили в Рязанській області

"Абібас" з тарганами: хто купує контрафакт

Більш детальну і різноманітну інформацію про події, що відбуваються в Росії, на Україні і в інших країнах нашої прекрасної планети, можна отримати на Інтернет-конференціях, постійно проводяться на сайті «Ключі пізнання» . Все Конференції - відкриті і абсолютно безплатні. Запрошуємо всіх прокидаються і цікавляться ...

Що таке сорочка в порівнянні з атомним криголамом?Чи означає це явну неможливість успішної конкуренції з нинішніми лідерами?