- Прибутковість цінних паперів

- Прибутковість і ризик - Сутність і способи вимірювання прибутковості

- Формула розрахунку дохідності

Дана інформація була корисна для Вас? оцінити

Прибутковість або Ставка прибутковості (англ. Rate of return) - 1. застосовуваний в економіці (в фінансах) відносний показник ефективності вкладень в ті чи інші активи, фінансові інструменти, проекти або бізнес в цілому. 2. Здатність, можливість приносити доходи. 3. Ставлення сукупних грошових надходжень, які приносить актив, до його ціни.

Прибутковість часто можна оцінити як відношення абсолютної величини доходу до деякої базі, яка представляє, зазвичай, суму початкових вкладень або вкладень, які необхідно здійснити для отримання цього доходу.

Економічна грамотність - вебінар про ризик і прибутковість:

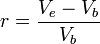

Де: r - прибутковість; Ve - кінцева вартість фінансового активу; Vb - вихідна вартість фінансового активу.

Прибутковість цінних паперів

Прибутковість цінних паперів - кількісна характеристика цінного паперу, що визначає її цінність для інвестора.

Прибутковість залежить від міри ризику. Зазвичай чим вища доходність цінного паперу, тим вище ризик.

Прибутковість в загальному вигляді обчислюється відношенням прибутку , Отриманої інвестором за час володіння цінним папером до витрат на її придбання.

Прибутковість зазвичай визначається у відсотках.

Розрізняють такі види дохідності:

- Доходність до погашення (для облігацій)

- Поточна прибутковість (для акцій і облігацій)

- Дивідендна прибутковість (для акцій)

- Річна процентна прибутковість

- Внутрішня прибутковість

Прибутковість і ризик - Сутність і способи вимірювання прибутковості

Для досягнення своєї основної мети - максимізації добробуту власників -підприємство має постійно забезпечувати вкладення наявних капіталів в активи, що приносять найбільший дохід. У найзагальнішому вигляді дохід може бути визначений як приріст добробуту (багатства) власників за певний період часу:

Дохід за період = Добробут на кінець періоду - Добробут на початок періоду

Загальна сума доходу, отримана власником капіталу, складається з двох частин: поточного доходу і приросту капіталу. Наприклад, купивши квартиру, можна здавати її в оренду і отримувати дохід у вигляді квартплати. Можна жити в купленій квартирі і через кілька років виявити, що її ціна значно зросла в порівнянні з часом придбання. У першому випадку квартира буде приносити поточний дохід, у другому - дохід буде отриманий від приросту вартості квартири. Власник квартири, здавали її в оренду, може через кілька років продати її і таким чином реалізувати обидва види доходу - поточний і від приросту вартості. Точно так же, купуючи акцію, інвестор може розраховувати на отримання поточних доходів у формі періодичної виплати дивідендів. Однак, якщо через якийсь час ринкова ціна купленої акції збільшиться, то він стане ще багатшим на величину приросту вартості .. Таким чином, загальний дохід від володіння акцією буде дорівнює сумі отриманих по ній дивідендів і величиною приросту її ринкової вартості. Аналогічним чином формується дохід власника облігації. Якщо їм придбана купонна облігація, він буде отримувати поточний дохід у формі періодичних виплат по купонах. При покупці дисконтної облігації дохід реалізується у вигляді різниці між цінами продажу і покупки. Ці два види доходу (поточний і приріст вартості капіталу) можуть бути реалізовані спільно в разі, якщо за період володіння купонної облігацією відбудеться зниження процентної ставки. Купонні виплати залишаться незмінними, але ринкова ціна облігації виросте, тому поряд з поточним доходом її власник отримає також дохід від приросту вартості облігації.

Дуже важливо зрозуміти, що з позиції фінансів обидва ці види доходів рівноцінні для власника і обов'язково повинні враховуватися при виконанні розрахунків. Часто поняття прибутковості прив'язують до якого-небудь активу, фінансової операції або підприємству. Наприклад, можна говорити про прибутковість акції або рентабельності продажів. Такий підхід виправданий для порівняльної оцінки ефективності різних напрямків вкладення капіталу: виріб А може забезпечувати більше прибутку, ніж виріб Б, а інвестиції в фінансові активи можуть виявитися ще більш вигідними. При цьому не слід забувати, що дохід приносять не самі активи, а вкладений в них капітал. Тому коректніше говорити про прибутковість капіталу, а не окремих активів або операцій. Капітал може одночасно бути вкладений і в реальні і в фінансові активи, які можуть приносити як поточний дохід, так і збільшуватися (або зменшуватися) в своїй вартості. Прибутковість окремих операцій буде відображати скоріше ефективність роботи менеджерів, відповідальних за їх здійснення - директора заводу або біржового брокера. Повна дохідність відноситься до всього вкладеного капіталу, тобто вона повинна розраховуватися з позиції власника цього капіталу.

Капіталізувавши 1 тис. Рублів із загальної вартості свого майна, власник має право сподіватися на подальше збільшення свого сукупного добробуту. Припустимо, що 500 рублів з цієї тисячі були інвестовані в власний капітал торгового підприємства. Директор магазину, закупивши на них товар, продав його за 750 рублів, тобто маржинальний дохід склав 50% (250/500). Після вирахування основних комерційних і управлінських витрат прибуток від реалізації склала 100 рублів, тобто рентабельність продажів - 20% (100/500). Покривши інші операційні витрати і заплативши податок на прибуток (всього 50 рублів), директор відбив у звітності чистий прибуток в сумі 50 рублів. 20 рублів із цієї суми були повернуті власнику у формі дивідендів, а 30 рублів були реінвестовані в підприємство.

Другою половиною капіталу (500 рублів) розпоряджався брокер, який купив на ці гроші цінні папери. До кінця року загальний дохід від володіння цими паперами (і поточний і приріст їх вартості) склав 500 рублів, тобто 100%. З цієї суми брокером були утримані комісійні та інші витрати, а також виплачені податки за все в розмірі 300 рублів. Тобто реальне збільшення багатства власника капіталу склало 200 рублів (500 - 300). Загальна прибутковість всього вкладеного капіталу буде дорівнює 25% ((20 + 30 + 200) / 1000). Як видно, ця величина відрізняється і від рентабельності продажів і від прибутковості цінних паперів. Оцінюючи роботу своїх агентів (директора і брокера), власник може зробити висновок, що чиста рентабельність магазина склала 10% (50/500), а чиста прибутковість фінансових спекуляцій - 40% (200/500). Але ні перша ні друга цифри не відображають реальну сукупну прибутковість інвестованого ним капіталу. Вона дорівнює 25%. Саме на цю цифру він повинен орієнтуватися в своїх планах на майбутнє.

Отже, кажучи про прибутковість, слід мати на увазі ефективність використання всього вкладеного власником капіталу і враховувати всі чисті доходи (у формі як поточних виплат, так і приросту вартості капіталу), отримані власником інвестованого капіталу. Для аналізу можуть розраховуватися будь-які показники рентабельності (прибутковості) активів, операцій, проектів і т.п., але при цьому необхідно пам'ятати, що найбільш загальним фінансовим показником є повна дохідність вкладеного капіталу. Доходи власнику приносять не самі активи або операції з ними, а вкладений в них капітал.

Прибутковість є похідним показником від загальної суми сукупного чистого доходу, виробленого капіталом за певний період часу, і величини багатства власника капіталу на початок періоду. Так як добробут на кінець періоду дорівнюватиме сумі його величини на початок періоду плюс величина сукупного чистого доходу, отриманого власником за весь за період, формулу розрахунку дохідності можна представити таким чином:

,

,

де індекси 0 і 1 позначають відповідно початок і кінець періоду часу.

Проблема точного вимірювання реальної вартості всього майна, що належить інвестору, не має безпосереднього відношення до фінансового менеджменту. Тому величина його добробуту на початок періоду приймається рівною сумі вкладеного ним капіталу. Формула визначення повної доходності за період володіння (holding period return - HPR) може бути представлена наступним чином:

де CF - потік поточних доходів, отриманих власником від вкладеного капіталу за період;

I0 - початкова сума вкладеного капіталу (інвестиції на початок періоду);

I1 - кінцева (нарощена) сума вкладеного капіталу (інвестиції на кінець періоду);

rC - поточна прибутковість;

rI - прибутковість приросту капіталу (капіталізована прибутковість);

r - повна дохідність.

Прибутковість - один з головних показників інвестицій, за яким можна оцінювати вигідність інвестицій, їх доцільність і порівнювати їх між собою за цим показником. Часто для оцінки вигідності вкладення грошей використовують зв'язку ризик-прибутковість. Логіка тут проста: самі по собі такі показники, як прибутковість і ризик малоінформативні. Який сенс вкладати гроші в інструменти з високим рівнем ризику і низькою потенційною прибутковістю? Якщо ризик збитків великий, то і можливе винагорода повинна бути на високому рівні.

Відділимо поняття доходу і прибутковості. Дохід - це абсолютна величина, виражена наприклад, в грошових одиницях (Вася вклав 10 000 руб. І отримав дохід 2 000 руб.) У той час як прибутковість - відносна величина, що виражається у відсотках або відсотках річних, про це пізніше (Саша вклав свої гроші в комерційну нерухомість з прибутковістю 25% річних).

Формула розрахунку дохідності

Далі буде матеріал з формулами, але не бійтеся - будь-яка людина, який навчався в школі в них розбереться - вони прості для розуміння. Крім того, в вашому браузері має бути включено відображення картинок, оскільки формули наведені у вигляді малюнків.

Найпростіша формула прибутковості являє собою відношення отриманого прибутку до суми вкладень, помножене на сто:

Також прибутковість можна порахувати, якщо відома початкова і кінцева сума вкладень:

де сумма1 - початкова сума,

сумма2 - кінцева сума.

Однак, в цих формулах не враховується такий важливий показник, як час. За який період ця прибутковість? За 100 років? Або за 3 місяці? Щоб врахувати час, за яке інвестиції показали прибутковість, використовується наступна формула прибутковості:

де термін в місцях - час, протягом якого відбувається вкладення коштів.

Найпоширеніший період розрахунку прибутковості - 1 рік (за прикладами далеко ходити не треба - ті ж банківські вклади вважаються в процентах річних).

Наприклад, власник квартири вартістю 15 тис. Доларів на початку року здав її в оренду і отримав річну плату від квартиронаймача в сумі 1 тис. Доларів США. До кінця року вартість квартири зросла і склала 17 тисяч доларів США. Повна дохідність володіння квартирою за рік складе 20% (1 + (17 - 15) / 15), в тому числі поточна прибутковість 6,67% (1/15), капіталізована прибутковість 13,33% (2/15). Точніше, слід говорити про прибутковість капіталу, вкладеного в купівлю квартири.

Як випливає з формули (5.1.1), на величину прибутковості впливає не тільки абсолютна сума отриманого доходу, а й величина інвестицій (I0). Іншими словами одна і та ж абсолютна сума доходу 1000 рублів буде означати різний рівень прибутковості для капіталу в 10 тисяч і 10 мільйонів рублів. У першому випадку прибутковість складе 10% (1 000/10 000), а в другому - 0,01% (1 000/10 000 000). Відносний показник прибутковості елімінує вплив масштабного чинника і більш точно відображає реальну фінансово-економічну ефективність використання вкладених коштів, ніж абсолютна величина отриманого доходу.

Прибутковість завжди відноситься до конкретного періоду часу. Наприклад, 1 тис. Рублів можна заробити за місяць, а можна і за рік. Навіть розрахунок відносного показника прибутковості не зробить ці цифри порівнянними. Якщо продовжити приклад і припустити, що вкладення 10 млн. Рублів принесло дохід в 1 тис. Рублів за 1 тиждень, а інвестування 10 тис. Рублів забезпечило такий же дохід за 6 місяців, то отримані вище значення прибутковості будуть недостатньо об'єктивні. Для забезпечення порівнянності цих показників, їх необхідно привести до єдиної тимчасової базі. У фінансах прибутковість зазвичай наводиться до річного обчислення, тобто вихідні дані аннуілізіруются. Порівнюючи формули розрахунку прибутковості і формулу річної процентної ставки (2.2.1), можна помітити їх ідентичність. І прибутковість, і процентна ставка відображають темп приросту спочатку вкладених сум. Розраховуючи прибутковість, по суті справи визначають величину відповідної процентної ставки.

Існують різні способи нарахування відсотків і, відповідно, різні процентні ставки. Нарощення за простою і складною ставками призводить до різних результатів. Яка конкретно ставка повинна використовуватися при визначенні річної прибутковості? У фінансах прийнято в якості вимірювача прибутковості використовувати ефективну складну процентну ставку, тобто річну ставку, яка передбачає одноразове протягом року реінвестування нарахованих відсотків. Однак для короткострокових фінансових операцій (тривалістю менше 1 року) допускається застосування простої процентної ставки. Так, наприклад, прибутковість ДКО розраховувалася за ставкою простих відсотків (формула 2.2.14) в припущенні, що тривалість року становить 365 днів. Безумовно, така неоднозначність ускладнює життя фінансисту, однак виникають труднощі не слід абсолютизувати. Перш за все необхідно зрозуміти, що спосіб аннуілізаціі прибутковості ні в якій мірі не впливає на реальні параметри даної фінансової операції. Прибутковість є абстрактним показником, застосовуваним для забезпечення порівнянності і порівняльної оцінки різних вкладень капіталу. Тому, порівнюючи між собою дві інвестиції за рівнем їх прибутковості, важливо переконатися в порівнянності методик розрахунку цих показників. Питання про те, який із способів розрахунку краще або "правильніше" не є найважливішим. Необхідно, щоб для обох операцій використовувався один і той же спосіб аннуілізаціі.

джерело 1

джерело 2

За який період ця прибутковість?

За 100 років?

Або за 3 місяці?

Яка конкретно ставка повинна використовуватися при визначенні річної прибутковості?