- Поняття про техніку і формах бухгалтерського обліку визначення 1 Технологією бухгалтерського обліку...

- Меморіально-ордерна форма

- Форма обліку «Журанал-Головна»

- Спрощена форма обліку

- Журнально-ордерна система

Поняття про техніку і формах бухгалтерського обліку

визначення 1

Технологією бухгалтерського обліку називається спосіб його ведення, який має на увазі реєстрацію облікової інформації вручну або з використанням засобів автоматизації.

Таким чином, форма обліку подається як процес обробки облікової інформації в різному поєднанні облікових регістрів, спосіб запису в регістрах, а також форма зв'язку між документами і регістрами.

згідно чинному «Положення про бухгалтерський облік та звітності в Росії», організації, при здійсненні постановки бухгалтерського обліку:

самостійно визначають організаційну форму бухгалтерської роботи, виходячи з вигляді організації та умов господарювання;

визначають в установленому порядку форму, методи бухгалтерського обліку і технологію обробки облікової інформації;

розробляютьсамостійно систему внутрішньовиробничого обліку, звітності та контролю.

На сьогоднішній день організації в Російській Федерації можуть використовувати такі форми бухгалтерського обліку:

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

автоматизовану;

меморіально-ордерна;

журнал - головну;

просту (спрощену);

журнально-ордерну.

Дані форми бухгалтерського обліку визначаються, ґрунтуючись на наступних характеристиках:

форма подання, призначення і зміст;

поєднання хронологічних і систематичних записів;

взаємозв'язок регістрів аналітичного та синтетичного обліку;

рівень застосування обчислювальної техніки та інформаційних систем.

Використання і вибір раціональної форми обліку впливає на можливість його спрощення, оперативність і багатоплановість одержуваної облікової інформації.

Автоматизована форма ведення бухгалтерського обліку

Всі форми в своїй основі мають документацію. Але при цьому угруповання і узагальнення облікових даних проводиться різними способами. Сьогодні пропонуються різні програмні розробки, що дозволяють вести бухгалтерський облік в автоматизованій формі. Це дозволяє значно скоротити час на відображення, обробку та отримання кінцевої інформації. З'являється можливість сконцентрувати увага на аналізі облікової інформації про господарсько-фінансової діяльності підприємства. При автоматизації бухгалтерського обліку дані синтетичного і аналітичного обліку формуються і зберігаються в базах даних використовуваної інформаційної системи. За результатами звітних періодів дані виводяться на паперові носії у вигляді стандартних вихідні форм документів. В кінці звітного періоду легко сформувати меморіальні ордери, картки рахунків, різні відомості, Головну книгу, баланс, звіти в різні контролюючі органи. При цьому зміст показників в документах повинно відповідати вимогам, визначеним законодавчо для регістрів бухгалтерського обліку.

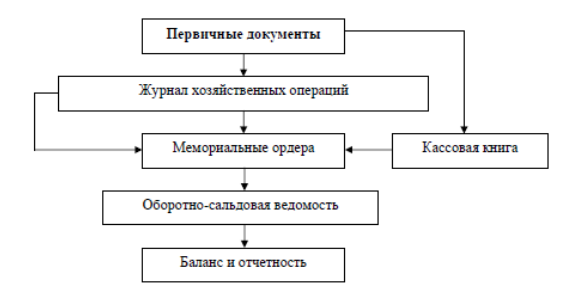

Меморіально-ордерна форма

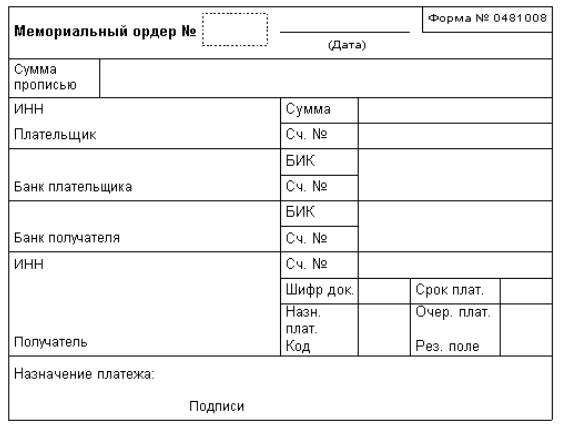

Меморіально-ордерна форма бухгалтерського обліку виникла в тридцяті роки XX ст. Вона полягала у виписці на кожен документ окремої довідки із зазначенням бухгалтерської проводки (Рис.1). Ці довідки і називаються меморіальними ордерами або дослівно «пам'ятними наказами».

Малюнок 1.

В процесі розвитку бухгалтерського обліку однотипні операції стали групуватися в накопичувальних відомостях, і вже тільки підсумки за даними відомостей включалися в меморіальні ордери. Первинні документи - підстава для заповнення меморіальних ордерів. В ордері обов'язково повинні відображатися місяць, рік, зміст операції, найменування кореспондуючих рахунків і сума операції. Запис меморіальних ордерів здійснюється в хронологічному порядку в реєстраційному журналі, а на самому ордері зазначається номер, під яким він зареєстрований. Меморіальних ордерів по однотипним операціям присвоюється постійний номер. Це значно полегшує пошук документів. Дані реєстраційного журналу є підставою для заповнення Головної книги - основного регістра синтетичного обліку (Рис.2).

Малюнок 2.

В даний час меморіально-ордерна форма обліку за традицією застосовується в бюджетних організаціях.

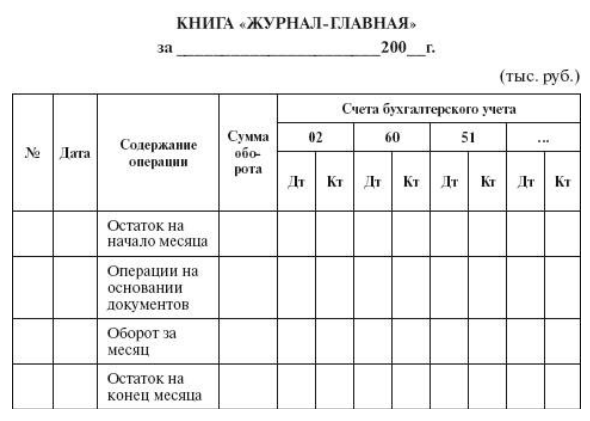

Форма обліку «Журанал-Головна»

Форма бухгалтерського обліку «Журнал - Головна» - це різновид меморіально-ордерної форми (Рис.3).

Малюнок 3.

В цей обліковий реєстр щомісяця з дотриманням хронологічного порядку заносять господарські операції з меморіальних ордерів в кореспонденції рахунків бухгалтерського обліку (Рис.4). Рівність сум дебетового і кредитового оборотів підтверджує правильність записів за звітний період.

Малюнок 4.

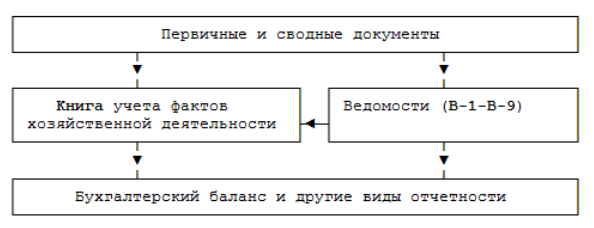

Спрощена форма обліку

Проста (спрощена) форма бухгалтерського обліку застосовується в основному в громадських організаціях і в компаніях, що відносяться до малого бізнесу. Зазначена форма діє з 1996 р і використовується суб'єктами малого підприємництва незалежно від предмета і цілей діяльності, організаційно-правових форм і форм власності.

зауваження 1

В основі такого обліку лежить "Книга обліку господарських операцій". На її підставі складається бухгалтерську звітність. У книзі реєструються вчинені господарські операції із зазначенням дати і номера документа, що підтверджує факт здійснення такої операції, записується сума даної операції та бухгалтерські документи, в які буде внесена ця сума. Разом з «Книгою обліку господарських операцій» необхідно заповнювати «Відомість обліку заробітної плати». На підставі цих документів після закінчення звітного періоду можна отримати дані для нарахування податків, а також скласти необхідні звітні документи.

Журнально-ордерна система

Журнально-ордерна система сформувалася в п'ятдесяті роки XX століття. Свого часу вона була досить прогресивною. Ця система грунтувалася на використанні шахового методу реєстрації операцій і їх накопиченні за кожний звітний місяць. Шахова запис означає, що за один прийом сума господарської операції фіксується по дебету і кредиту кореспондуючих рахунків. Це можна реалізувати тому, що всі журнали-ордери сформовані по кредитовому ознакою в кореспонденції з типовими дебетуемого рахунками (Рис.5).

Малюнок 5.