Валова рентабельність покращилася в річному зіставленні (+11 бп г / г) вперше за останні 12 місяців, незважаючи на найнижчу продовольчу інфляцію в історії спостережень. Це дає надію, що частка промо-акцій стабілізувалася, і конкуренція стає більш раціональною.

Хоча постійні витрати продовжували зростати (+ 149 бп г / г і в процентах від продажів), а скоригована рентабельність EBITDA скоротилася на 139 бп г / г, прискорення інфляції в 2П18 має підтримати рентабельність компанії завдяки ефекту операційного важеля пізніше в 2018.

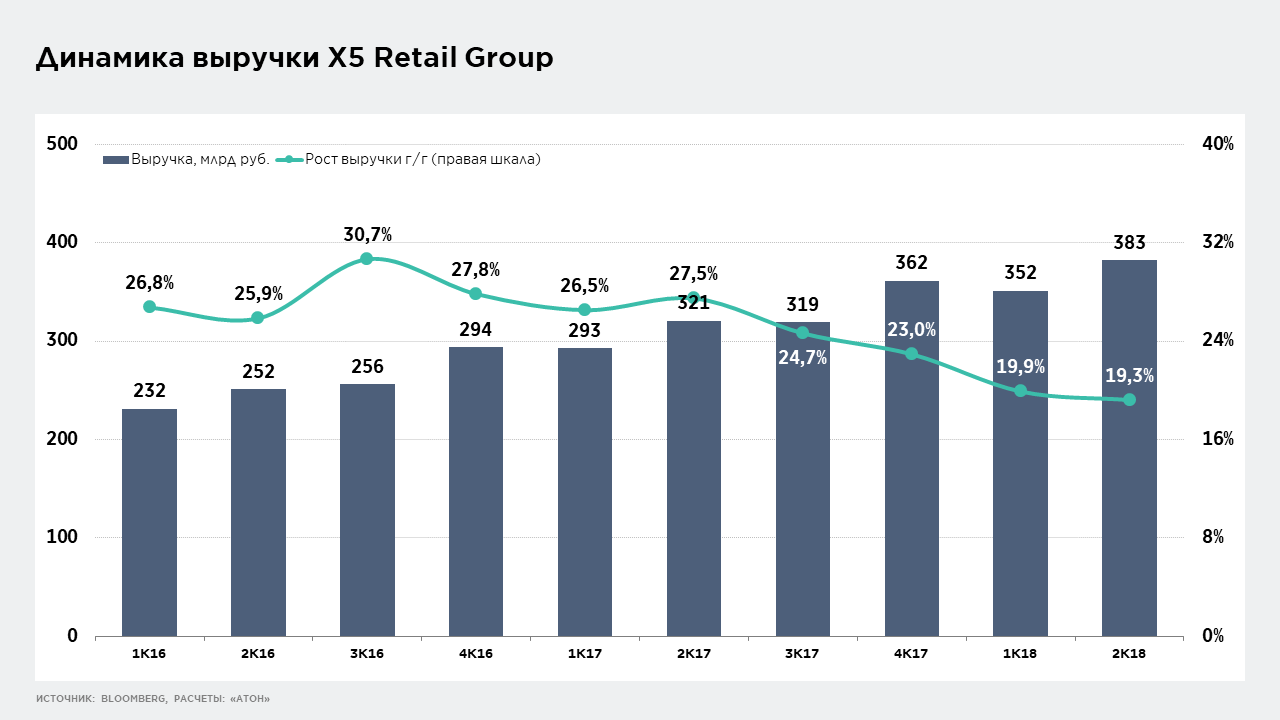

Валовий прибуток у 2 кварталі 2018 року зросла на 19,8% до 91,8 мільярдів рублів. Валова рентабельність збільшилася до 24,0% у 2 кварталі 2018 роки (проти 23,9% у 2 кварталі 2017 року і 23,8% в 1 кварталі 2018 роки) на тлі стабілізації промо-акцій, що сприяло збільшенню комерційної рентабельності, і Чемпіонату світу з футболу в Росії, який привів до зростання продажів більш маржинальних товарів в супермаркетах і магазинах «біля будинку». Перехрестя продемонстрував більш високу рентабельність, ніж в середньому по групі, і його більш висока частка чистих продажів (14,5% у в 2 кварталі 2018 року проти 14,1% у у 2 кварталі 2017 року) також підстьобнула валову рентабельність.

Комерційні, адміністративні та загальногосподарські витрати, виключаючи амортизацію, а також програму довгострокового преміювання та виплат на основі акцій, зросли на 30,7% г / г. У відсотках від виручки витрати зросли на 149 бп г / г за рахунок збільшення витрат на персонал (+54 бп через зростання оплати праці в 3К17), більш високих орендних витрат (+37 бп г / г, оскільки частка орендованих площ в портфелі нерухомості X5 зросла з 70% рік тому до 75% на кінець 2К18) і більш швидкого зростання тарифів в порівнянні з продовольчим ІСЦ, що сприяло зростанню комунальних витрат у відсотках від виручки на 31 бп г / г.

Скоригований EBITDA збільшилася на 1% г / г до 29,5 млрд рублів, перевищивши консенсус-прогноз Інтерфаксу на 4,6% і який співпав з нашими оцінками. Скоригований рентабельність EBITDA збільшилася на 138 бп кв / кв і досягла 7,7%. Витрати на програму довгострокового преміювання та виплат на основі акцій знизилися на 55% г / г до 598 млн рублів, що сприяло зростанню EBITDA на 3,7% г / г (на 4,3% вище консенсус-прогнозу Інтерфаксу і на 1,6 % вища за нашу оцінки). Рентабельність EBITDA склала 7,5%.

Сегментна EBITDA. У 1 півріччі 2018 роки рентабельність EBITDA Пятерочки досягла 7,6%, скоротившись найбільше г / г (-148 бп) через більш високого рівня врахованих втрат, збільшення витрат на персонал і зростання частки орендованих площ. Рентабельність EBITDA Каруселі в 1 півріччі 2018 року знизилася на 126 бп і склала 4,6% на тлі активізації промо-кампаній і закриття на реконструкцію шести магазинів у 2 кварталі 2018 року. Рентабельність EBITDA Перехрестя показала найкращу динаміку і знизилася лише на 73 бп г / г (до 6,3%), що пояснюється більш високими витратами на персонал, збільшенням витрат на оренду і комунальні послуги.

Чистий прибуток впав на 16% г / г (на 7,7% нижче консенсус-прогнозу Інтерфаксу). Крім раніше згаданих причин, на чистий прибуток вплинуло збільшення чистих фінансових витрат (+ 8,2% г / г) і чистих збитків від курсових різниць (+ 7,9%).

Ми вважаємо, що поточна оцінка X5 Retail Group (дисконт 15% до 12-місячного форвардному мультиплікатору P / E і EV / EBITDA) є хорошою точкою входу в раніше привабливу історію продовольчого роздробу і підтверджуємо нашу рекомендацію по акціях «купувати». Крім того, нинішні низькі рівні котирувань припускають очікувану дивідендну прибутковість близько 5%, що є додатковим вагомим аргументом на користь інвестиційної привабливості компанії.