- Класифікація позикового капіталу

- Позиковий капітал - рядок і формула по балансу

- підсумки

- Формула розрахунку рентабельності позикового капіталу

- Нормативне значення показника

Позиковий капітал в балансі - це грошове вираження різних форм боргових зобов'язань підприємства, що утворилися за рахунок зовнішніх джерел. Розберемо докладніше, за якими ознаками класифікується позиковий капітал, з чого складається його величина і як даний показник відбивається в бухгалтерській звітності.

Субординований борг має ту перевагу, що частка власності в бізнесі не розбавляється доданим капіталом. Вибрані гроші можуть використовуватися для будь-яких цілей, дозволених умовами угоди про позику, але зазвичай фірми використовують субординований борг для фінансування зростання. Наприклад, роздрібний бізнес може використовувати субординований борг для додавання нових магазинів. Банки, які мають високий борг в бізнесі, можуть виглядати вигідно за субординованим боргом, оскільки він збільшує загальні активи на балансі, доступні для погашення заборгованості, в разі невдачі фірми.

Класифікація позикового капіталу

Класифікувати позиковий капітал можна за низкою основних ознак:

- За періодом залучення позики поділяються на довгострокові (на термін більше 1 року) і короткострокові (до 1 року включно).

- Цілям залучення - поповнення оборотних активів, інвестиції у необоротні активи, усунення недоліку грошових коштів на покриття касових розривів та ін.

- Джерелами залучення - зовнішні (банківські кредити, фінансовий лізинг і ін.) і внутрішні (відкладені податкові зобов'язання, кредиторка).

- Формі залучення - грошової, товарної, у вигляді обладнання.

- Методам залучення - банківські кредити, позики від сторонніх підприємств, лізинг, франчайзинг, факторинг, емісія.

- Формі забезпечення - з забезпеченням (заставу, страховка, поручительство) і без забезпечення.

Слід згадати також про те, що активи, сформовані за рахунок боргових зобов'язань, самі частиною позикового капіталу не є. Такі активи вважаються власним капіталом підприємства, а джерело їх фінансування в балансі - це позиковий капітал.

З іншого боку, субординований борг несе більше ризиків для кредиторів і, як правило, має високі процентні ставки . Крім того, керівництво повинно бути впевненим, що готівкові кошти фірми достатні для обслуговування доданої заборгованості.

Адкінс має магістерські ступені в галузі історії та соціології з Державного університету Джорджії. Власники бізнесу вкладають кошти в свої компанії в різні моменти часу. Більшість прикладають капітал, коли вони починають свої компанії. інші додають додатковий капітал , Коли компанія зазнає збитків, як це роблять багато компаній в початковий період. Треті вкладають додаткові кошти для оплати розширення. Коли ці кошти використовуються для оплати капітальних витрат, кошти називаються капіталовкладеннями.

Позиковий капітал - рядок і формула по балансу

У формі бухгалтерського балансу передбачено 2 розділу для відображення зобов'язань підприємства, які, власне, і утворюють суму позикового капіталу - в балансі це розділи 4 і 5.

Розділ 4 призначений для відображення довгострокових зобов'язань, 5 - для короткострокових.

Капітальні вкладення є частиною власного капіталу. Капітальні вкладення - це гроші, які ви вносите або інвестуєте в бізнес з метою отримання прибутку від своїх інвестицій протягом певного періоду часу. Ваш дохід від інвестицій залежить від розподілу прибутку компанії від вас або збереження заробітку і збільшення вартості компанії. Капітальні вкладення найчастіше ставляться до інвестицій, що використовуються для капітальних витрат замість фінансування щоденних операцій. Капітальні витрати включають покупку будь-якого великого довгострокового активу, який з'являється на балансі і з часом знецінюється.

Окремого рядка, яка буде розкривати вартість залучених з боку матеріальних цінностей для отримання прибутку, формою балансу не передбачено. Однак на основі даних звіту можна обчислити суму позикового капіталу.

Оскільки позиковий капітал - це сумарне вираз 4-го і 5-го розділів балансу, формулу його обчислення можна представити таким чином:

Капітальні витрати не відносяться до звіту про прибутки та збитки як витрати. Замість цього їх вартість виявляється згодом як амортизація в звіті про прибутки і збитки. Капітальні вкладення відображаються в балансі як складова частина власника « власний капітал або власний капітал ». Зазвичай ви включаєте свої капітальні вкладення в якості додаткового сплаченого капіталу. Капітал власників включає в себе ваші початкові інвестиції і капітали будь-яких партнерів, будь-які додаткові оплачені капіталом і Нерозподілений прибуток.

Сума позикового капіталу = рядок 1400 + рядок 1500.

підсумки

Позиковий капітал - це оцінка в грошовій формі боргових зобов'язань, яка розраховується як сума 4-го і 5-го розділів балансу. Даний показник має безліч ознак класифікації і відображається в балансі в розрізі статей в залежності від джерела фінансування.

Нерозподілений прибуток - це сукупний прибуток від звітів про доходи попередніх періодів, які зберігала ваша компанія. Ви віднімаєте будь розподілу або зняття власника з нерозподіленого прибутку . Розподіл власників знижує вартість вашої компанії.

У балансі перераховуються активи, зобов'язання і власники компанії, тому будь-які капітальні вкладення, зазначені в розділі «Власні акції», повинні бути компенсовані грошовими коштами або іншим активом у розділі активів. Баланс показує, що компанія володіє і зобов'язана в певний момент часу. Оскільки ви здійснюєте капітальні вкладення для фінансування капітальних витрат, ви легко балансіруете баланс. До капітальних статей відносяться будівлі, земля, комп'ютерна техніка і техніка.

У статті ми розглянемо один з найважливіших коефіцієнтів оцінки фінансового стану компанії - показник рентабельності позикового капіталу.

Рентабельність позикового капіталу (аналог. Прибутковість позикового капіталу) - показник характеризує прибутковість використання позикового капіталу, і відображає прибутковість на 1 рубль позикових коштів. Коефіцієнт рентабельності позикового капіталу називається також ефект фінансового важеля (Degree of Financial Leverage). Даний показник використовується в фінансовому та інвестиційному аналізі компаній. Застосовується також для оцінки прибутковості інвест. проекту або бізнес-плану.

Ви володієте і керуєте компанією з обслуговування газонів. Ви чуєте від клієнта, що конкурент виходить з бізнесу. Ваша компанія досить нова і не має готівки для оплати покупки. Тому ви берете кредит на власний капітал проти свого будинку і використовуєте ці кошти для оплати обладнання.

Пов'язані з позиковим капіталом: боргові зобов'язання , акціонерний капітал. Довгостроковий капітал, який використовується з джерел, відмінних від звичайних акцій або заощаджень. Тобто, позичковий капітал - це те, що компанія запозичила або видала в привілейованих акціях. Позиковий капітал відрізняється тим, що компанія зобов'язана періодично виплачувати купони або дивіденди. Тобто, на відміну від звичайних акцій, позичковий капітал несе фіксовану відповідальність за компанію. Аналогічно, він зазвичай забезпечений одним або декількома активами компанії.

Формула розрахунку рентабельності позикового капіталу

Для розрахунку показника по бухгалтерського балансу використовують Форма №1 та Форма №2. Формула розрахунку рентабельності позикового капіталу по балансу має такий вигляд:

Нормативне значення показника

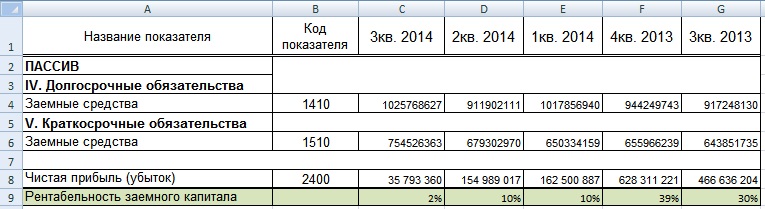

Приклад розрахунку рентабельності позикового капіталу для ВАТ «Газпром»

Розглянемо приклад розрахунку показника для компанії ВАТ «Газпром», для цього скористаємося програмою Excel і бухгалтерським балансом, який може взяти з офіційного сайту фірми. На малюнку нижче представлена вибірка з балансу підприємства необхідних для розрахунку рядків балансу. Формула розрахунку буде мати наступний вигляд:

Це концепція, яка може використовуватися для позначення укладення, отриманого з аналізу або результату облікового запису або розрахунку. На рівні різниці між доходами і витратами називається баланс. Ідея, таким чином, з'являється при подачі заявки на отримання певного виду позики або. У цьому типі операцій особа або організація запитують гроші у банку, який поставляє ці гроші, стягуючи відсотки. Таким чином, особа, яка подала клопотання про позику, укладає борг з банком, який повинен погасити протягом встановленого терміну.

Можна сказати, що коли людина наймає кредит, сума, на яку він подала заявку, стає первісної заборгованістю. Кожна частка кредиту, яку платить суб'єкт, включає повернення капіталу плюс відсотки, які нараховуються відсотки: таким чином початковий борг зменшується з кожною квотою, і одночасно виплачуються відповідні відсотки.

Рентабельність позикового капіталу = C8 / (C4 + C6)

резюме

Показник рентабельності позикового капіталу є важливим показником ефективності використання залучених коштів. Даний коефіцієнт відображає якість управління менеджментом компанії позиковими засобами. Чим вище його значення, тим вище віддача і більше інвестиційна привабливість компанії.

Коротше кажучи, це сума, яка ще не була виплачена з початкового боргу. Якщо хтось подав заявку на кредит в розмірі $ 000 і повернув $ 000, неоплачений залишок склав $ 000. Важливо підкреслити, що існують кредити, чиї інтереси оцінюються відповідно до суми, яка в даний час має, і іншими, які засновані на первісному борг. Обчислення інтересів першого повинно виконуватися по місяцях, множачи їх на.

З цієї причини, чим більше ми розплатилися з нашим початковим боргом, тим менше інтересу, з яким нам доведеться зіткнутися. Дуже важливо знати, перш ніж найняти кредит, якщо установа, яка дасть нам звинувачення в непогашений балансі або на основі запитуваної суми, а потім прийняти рішення, відповідне нам, відповідно до наших можливостей і тим, що ми знаємо ми зможемо оплатити гонорари.