- Що може послужити підставою

- підготовка

- Бухгалтерський облік

- Складові частини

- Скільки примірників потрібно

- альтернатива

- додатки

Акт про списання матеріальних запасів - офіційний первинний документ, який оформляється в разі видачі зі складу матеріальних запасів в будь-яке підрозділ організації або для потреб підприємства в цілому. Він є підставою для формування бухгалтерських звітних паперів.

ФАЙЛИ

Завантажити порожній бланк акта про списання матеріальних запасів .doc Завантажити зразок акта про списання матеріальних запасів .doc

Що може послужити підставою

Підстава для формування акту завжди має бути, тому що будь-яким чином потрібно аргументувати те, що матеріальні запаси списуються.

Якщо, наприклад, це будівельні матеріали, які йдуть на поточний ремонт, для підтвердження акту списання повинен бути виданий наказ від імені головного директора про проведення ремонтно-оздоблювальних робіт в будь-якому приміщенні.

Якщо акт виписується після проведеної інвентаризації, то підставою для паперу повинні бути її результати, а точніше, документи, які були отримані в результаті інвентаризації. Також підставами можуть служити:

- вимога-накладна;

- лімітно-забірна карта;

- накладна на відпустку на сторону;

- відомість про видачу запасів та ін.

підготовка

Відповідно до закону (а конкретно - з Наказом Мінфіну №73н від 15.12.2010 року) перед проведенням процедури списання керівником установи повинен бути затверджений склад комісії з надходження та вибуття активів. Остання вибирає собі голови і відповідає за перевірку факту списання матеріальних активів і нюанси цього списання.

Крім неї, при списанні має бути присутнім матеріально відповідальна особа (наприклад, комірник). Його ПІБ вказується на самому початку акту.

Бухгалтерський облік

Коли документ надходить до бухгалтерії, за допомогою його можуть здійснюватися різні процедури списання, а саме:

- Списання в силу вибуття. Це передбачено пунктами з 124 по 126 наказу Мінфіну № 119н від 28 грудня 2001 року.

- Списання у виробництво. Пункт 98 того ж наказу.

- Списання у виробництво матеріально-виробничих запасів, щодо яких повинен проводитися особливий облік. Пункт 107.

Складові частини

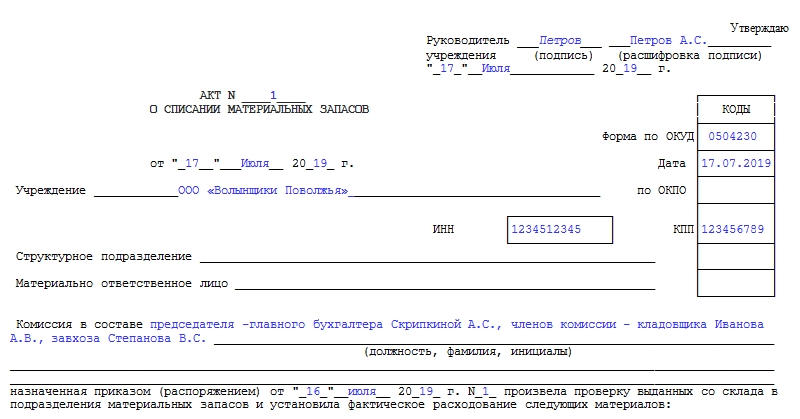

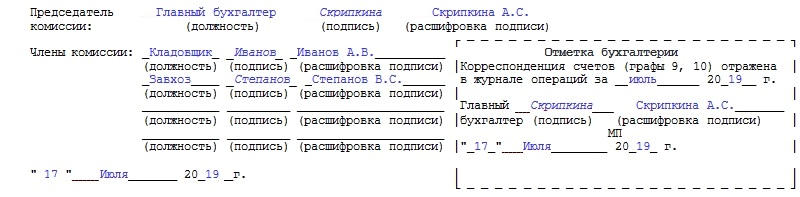

Акт про списання матеріальних запасів має дві сторінки в бланку. Перша повинна містити підпис керівника установи. Друга - «автографи» всіх членів скликаній з приводу списання матеріалів комісії. Таблиця, яка починається на першому аркуші і закінчується на другому, може бути більш тривалою. Також на першій сторінці, в правому верхньому куті, відведено окреме місце під підпис директора з датою підписання. Прямо під нею знаходиться мініатюрна таблиця, в якій містяться коди. У доступному для скачування бланку документа на цій сторінці код форми по ОКУД одразу вказав - 0504230. При заповненні залишається тільки прописати дату списання матеріальних запасів, код за ЄДРПОУ та КПП.

Скільки б не було сторінок в конкретному акті про списання матеріальних запасів, в ньому обов'язково повинні міститися шапка, основна таблична частина і висновок.

У верхній частині акта завжди прописується:

- Номер документа і дата його прийняття.

- Назва установи.

- Його ІПН.

- Найменування структурного підрозділу (при його наявності).

- Матеріально відповідальна особа (посада, ПІБ).

- Посада, прізвище та ініціали голови та членів комісії, у присутності яких заповнювався документ.

- Посилання на номер і дату наказу (або розпорядження) про скликання комісії керівником установи.

Після тривалої вступної частини йде таблиця, яка повинна містити конкретну і достовірну інформацію про:

- Найменуванні матеріалу, який підлягає списанню (був витрачений) з його кодом.

- Одиницях виміру згаданого матеріалу.

- Нормах витрати.

- Скільки фактично витрачено: кількість, ціна і сума (тільки цифрами).

- Причини списання.

Два останніх стовпчика присвячені бухгалтерським записам: дебету і кредиту. Вони заповнюються тільки після надходження акта в бухгалтерію.

Важливо! Дані про різні матеріалах повинні знаходитися в різних рядках таблиці.

Окремо прописується нюанс - загальна сума списання. Вона виписується в окремо винесеному фрагменті таблиці. Крім того, прописується відразу після неї цифрами і прописом. Вона є основною при проведенні подальших бухгалтерських операцій.

В кінці залишено п'ять рядків для формулювання висновку комісії. Голова і члени комісії ставлять свої підписи на підтвердження того, що перевірка на складі була проведена і виявила фактичне витрачання зазначених матеріалів в зазначеній кількості.

На бланку також знаходиться відмітка бухгалтерії про те, що акт був відображений в журналі операцій за конкретну дату. Про факт проведення акту повинні свідчити печатка і підпис головного бухгалтера з розшифровкою.

Скільки примірників потрібно

Для зручності має бути мінімум три екземпляри паперу. Перший надходить до бухгалтерії для перенесення даних в наступні документи і посилань. Другий надходить в розпорядження комісії, що виробляє списання. Третій залишається у матеріально відповідальної особи для формування звітів.

альтернатива

У 1999 році був прийнятий Наказ Мінфіну № 107н. Він втратив чинність, проте форма акта про списання матеріальних запасів №230 прижилася в ділових колах досить добре. Деякі організації продовжують їй користуватися для встановлення факту списання матеріальних запасів. Форма 230 може бути використана як альтернатива формі ф 0504230, але друга є більш прогресивним способом ведення документообігу в установі.

додатки

Якщо витрачання матеріалів вироблялося на будь-які потреби установи за прямим наказом (розпорядженням) керівника організації, то до акта має бути додаток. Одне або декілька. Вони є підставою для списання. Без них акт про списання матеріальних запасів форми ф 0504230 не матиме юридичної сили. Бухгалтер по ньому не має права списувати матеріальні цінності з обліку. Всі нюанси заповнення вказані в Наказі Мінфіну №52н від 30 березня 2015 року.