2.3 Аналіз забезпеченості підприємства основними фондами

Для аналізу стану та ефективності використання основних засобів на ПП ВКФ «ВІЛЄНА - ЛАС» необхідно розрахувати фондомісткість, фондоозброєність, коефіцієнт зносу, придатності, оновлення, вибуття, приросту, фондовіддачу і рентабельність за 3 роки.

Для розрахунку коефіцієнта зносу використовуємо формулу 1.4.

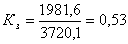

У 2006 році коефіцієнт зносу склав:

або

або  %

%

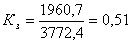

У 2007 році знос основних засобів буде дорівнює:

або

або  %

%

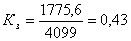

У 2008 році коефіцієнт зносу дорівнює:

або

або  %

%

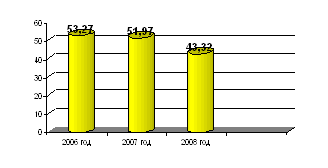

За даними розрахунків можна зробити висновок, що в 2006 році велика частина основних фондів була списана на витрати виробництва і вимагала поновлення. У 2007 році даний показник зменшився на 1,3%, а в 2008 році коефіцієнт зносу склав 43,32%.

Графічна інтерпретація отриманих даних.

Мал. 2.4 - Знос основних засобів на ПП ВКФ «ВІЛЄНА - ЛАС»

Коефіцієнт придатності розраховується за формулою 1.5

У 2006 році він дорівнює:

або

або

У 2007 році коефіцієнт придатності склав:

або

або

Коефіцієнт придатності основних засобів за 2008 рік:

або

або

За даними розрахунків видно, що тільки в 2008 році підприємство було в достатній мірі забезпечене основними засобами, тому що в 2006 - 2007 роках майже 54% основних фондів були списані.

Коефіцієнт оновлення розраховується за формулою 1.6

РОЗДІЛ 3. НАПРЯМКИ ПОКРАЩЕННЯ СТАНУ І ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ

При аналізі підвищення техніко-організаційного рівня використання основних фондів слід зазначити, що його вдосконалення - це комплексний безперервний процес раціоналізації, що охоплює науково-технічний прогрес і науково-технічний рівень виробництва і продукції, що виробляється, структуру господарської системи і рівень організації виробництва і праці, господарський механізм і рівень організації управління і використання методів господарювання.

Основними завданнями аналізу підвищення ефективності використання коштів праці на підприємствах є:

1. вивчення складу і динаміки основних засобів (фондів), технічного стану і темпів оновлення активної їх частини (робочих машин, устаткування, приладів, транспортних засобів), технічного переозброєння і реконструкції підприємства, впровадження нової техніки, модернізації та заміни морально застарілого обладнання;

2. визначення показників використання виробничої потужності та основних виробничих фондів - фондовіддачі і фондомісткості, а також факторів, що впливають на них;

3. виявлення впливу використання засобів праці на обсяг виробництва, собівартість продукції та інші показники;

4. встановлення ступеня ефективності застосування засобів праці, характеристика екстенсивності і інтенсивності роботи найважливіших груп устаткування;

5. виявлення резервів підвищення ефективності використання основних фондів.

Найважливішими показниками використання основних виробничих фондів вважають фондоотдачу і фондомісткість. Про ефективність використання основних виробничих фондів в галузях матеріального виробництва слід судити за такими показниками, як динаміка фондовіддачі (фондомісткість), відносна економія основних виробничих фондів.

Виділяють наступні фактори, які впливають на розмір фондовіддачі або фондомісткості: вихід продукції на 1 д. Е. Середньорічної вартості машин та обладнання, питома вага машин і устаткування в загальній вартості основних виробничих фондів.

Резерви підвищення виходу продукції на 1 д. Е. Вартості діючого устаткування аналізують за двома напрямками: підвищення продуктивності роботи обладнання, і поліпшенню використання часу діючого обладнання.

При розрахунку показника фондовіддачі можна виходити не тільки з вартості продукції, а й з суми прибутку, отриманого підприємством.

На зміну ефективності використання основних фондів впливає ряд факторів. На фондовіддачу основних фондів впливає зміна частки активної частини фондів у загальній їх сумі і зміна фондовіддачі активної частини фондів.

Щоб отримати максимально можливий прибуток, ПП ВКФ «ВІЛЄНА - ЛАС» необхідно контролювати формування собівартості виробів, що підлягають реалізації. Контроль повинен здійснюватися на всіх етапах, але особливо - на стадії витрати виробничих ресурсів на випуск продукції. Мета його - не допустити небажаних відхилень від встановлених норм і стандартів споживання в процесі виробництва сировини, основних і допоміжних матеріалів, палива, енергії, так як вони включаються до складу матеріальних витрат.

Якісні показники використання виробничих ресурсів - продуктивність праці, фондовіддача, матеріаломісткість, що відображають інтенсивність використання ресурсів, - є одночасно і показниками економічної ефективності підвищення техніко-організаційного рівня та інших умов виробництва.

Аналізуючи зміст політики управління основними засобами підприємства слід зазначити, що важливе значення в ній приділяється розрахунку потреби в прирості основного капіталу.

На основі розрахунку потреби в обладнанні розраховується потреба в виробничих площах, що дозволяє визначити величину фінансових ресурсів, необхідних для формування цієї частини іммобілізованих активів. При цьому можуть виникати такі альтернативні варіанти для ПП ВКФ «ВІЛЄНА: фінансування за рахунок власних коштів, фінансування за рахунок позикових коштів, використання різних видів оренди. На основі управління основними засобами підприємства повинні приймати рішення про введення нових видів основних засобів на основі розробки інвестиційного проекту. Також на основі аналізу повинні розроблятися заходи щодо поліпшення показників фінансового стану підприємства в перспективі.

Основні засоби і довгострокові інвестиції в основні засоби надають багатопланове і різнобічний вплив на фінансові результати діяльності підприємства.

У висновку розробляються заходи щодо освоєння виявлених резервів.

Такими заходами можуть бути, наприклад, посилення контролю за раціональним використанням часу роботи обладнання, застосування автоматизованих приладів контролю і обліку часу роботи підприємства, що базується на використанні обчислювальної техніки.

У ринковій економіці фінансовий аналіз є однією з найважливіших функцій управління. Нарівні з урахуванням він повинен бути побудований таким чином, щоб завдяки йому можна було отримати не тільки констатацію фактичних результатів, але також і визначити фактори, позитивно або негативно, що вплинули на ефективність використання промислово - виробничих основних засобів.

Так можна порекомендувати вирішувати поставлені завдання шляхом механізації і автоматизації аналітичних робіт. При проведенні аналізу фондовіддачі доцільно застосовувати економіко-математичні методи і ЕОМ.

Другим напрямком удосконалення аналізу ефективності використання основних засобів можна запропонувати вдосконалення діючої методології аналізу основних засобів, що викликається цілим рядом причин. Зокрема, відбір факторів 2-го і більш високих порядків для проведення аналізу фондовіддачі промислово - виробничих основних засобів. А також питання періодичності проведення аналізу і т.д.

На заміну обладнання і створення нових технологій потрібні мільйони доларів. Своїх коштів у підприємств явно недостатньо, тому не обійтися без допомоги інвесторів. З метою підготовки умов взаємодії з інвесторами можна проводити акціонування об'єднань.

Підприємства можуть розширювати зовнішньоекономічну діяльність, як найважливіша умова для отримання необхідної валюти.

Можлива розробка програми реструктуризації з кінцевою метою створення системи оперативного управління витратами виробництва, що послужить підвищенню конкурентоспроможності та економічної ефективності об'єднання в цілому.

В результаті здійснення цих заходів через можливо забезпечення стійкого саморозвиток підприємства, при якому будь-які дестабілізаційні зовнішні фактори не будуть настільки чутливі для його функціонування.

Для більш ефективного використання основних засобів ПП ВКФ «ВІЛЄНА може прийняти наступні заходи:

· Введення в дію не встановленого обладнання, заміна і модернізація його;

· Скорочення цілоденних і внутрізмінних простоїв, усунення даного недоліку може бути досягнуте шляхом введення прогресивних організаційних і технологічних заходів;

· Підвищення коефіцієнта змінності, яке може бути досягнуто застосуванням оптимального графіка роботи підприємства, включаючий ефективний план проведення ремонтних і налагоджувальних робіт;

· Більш інтенсивне використання обладнання;

· Впровадження заходів НТП;

· Підвищення кваліфікації робочого персоналу, яке забезпечує більш ефективне і дбайливе поводження з обладнанням;

· Економічне стимулювання основних і допоміжних робітників, що передбачає залежність зарплати від випуску і якості вироблюваної продукції, формування фондів стимулювання і заохочення робітників, що досягли високих показників роботи.

Для поліпшення використання основних фондів на підприємстві слід використовувати можливість отримання довгострокових кредитів і позик у підприємницькій діяльності, зокрема для придбання нового обладнання. Даний захід дозволить здійснити подальше економічне зростання підприємства, який може бути здійснений за рахунок власних коштів підприємства, банківських кредитів, пайових внесків сторонніх учасників проекту.

ВИСНОВОК

Одним з найважливіших чинників будь-якого виробництва є основні фонди. Ефективне використання основних фондів сприяє поліпшенню всіх техніко-економічних показників, в тому числі збільшення випуску продукції, трудомісткості виготовлення і збільшення прибутку. Розмір і динаміка основних засобів - об'єкти фінансового та інвестиційного аналізу.

Комплексний аналіз фінансово-господарської діяльності ПП ВКФ «ВІЛЄНА показав, що на підприємстві є значні резерви зростання ефективності виробництва. Для залучення цих резервів в процес виробництва повинні вивчатися можливості зростання обсягів виробництва, зниження собівартості за всіма статтями, підвищення якості продукції, поліпшення використання коштів підприємства і т.д.

На базі виявлених можливостей розробляються конкретні заходи, що охоплюють всі сторони діяльності організації. Результати аналізу визначають напрями пошуку резервів зростання ефективності виробництва для підприємства.

У ПП ВКФ «ВІЛЄНА збільшення обсягу продукції за аналізований період забезпечується підвищенням ефективності використання виробничих ресурсів: зростанням продуктивності праці і фондовіддачі, зниженням матеріаломісткості продукції. Це необхідно розглядати як сприятливу тенденцію.

Резервом підвищення ефективності використання виробничих основних засобів ПП ВКФ «ВІЛЄНА є невикористані можливості їх раціональної завантаженості протягом року і під час безпосереднього функціонування. У зв'язку з цим, в роботі запропоновані технічні заходи щодо організації виробництва продукції з використанням нових споруд і устаткування з метою підвищення використання виробничих потужностей підприємства.

СПИСОК ЛІТЕРАТУРИ

1. Фінанси підприємств: Підручник / Керівник авт. кол. и наук. ред. проф. А. М. Поддєрьогін. 2-ге вид., Перероб. та доп. - К .: КНЕУ, 1999. - 384 с., Іл ..

2. Фінанси підприємств: Підручник / Н.В.Колчіна, Г. Б. Поляк, Л.П. Павлова та ін .; Під ред. проф. Н.В. Колчин. - М .: Фінанси, ЮНИТИ, 1998. - 413 с.

3. Савицька Г.В. Аналіз господарської діяльності підприємства. - М .: ИНФРА-М, 2001. - 336 с.

4. Любушин Н.П. Аналіз фінансово - економічної діяльності підприємства. Підручник - М.: ЮНИТИ-ДАНА, 2000 р.

5. Шишкін А.К., Микрюков В.А. Облік, аналіз, аудит на підприємстві. - М .: "Аудит, ЮНИТИ", 1996

6. Економіка і статистика фірм: Підручник. / Под ред. д-ра екон. наук, проф. С.Д.Ільенковой. - М .: Фінанси і статистика, 2004. - 240с.

7. Богатко А.Н. Основи економічного аналізу господарюючого суб'єкта. - М .: Фінанси і статистика, 2004.-208с.

8. Економіка підприємства: Підручник - 2-е изд., Перераб. і доп .; Під ред. Семенова В.М. - М.: Центр економіки і маркетингу, 2000.-312 с.

9. Афітов Е.А. Планування на підприємстві: Учеб. Посібник. - Мн .: Виш. шк., 2003. - 285 с.

10. Бердникова Т.Б. Аналіз і діагностика фінансово-господарської діяльності підприємства: Навчальний посібник. - М .: ИНФРА-М, 2005. - 215 с.

розділ: фінансові науки

Кількість знаків з пробілами: 37900

Кількість таблиць: 4

Кількість зображень: 7

... (11) де R- середній виробіток продукції за 1 ст / год; В - кількість годин, відпрацьованих 1 верстатом за рік; Ц - середня ціна 1 верстата; К - кількість верстатів. 2. Аналіз стану та ефективності використання основних засобів на ТОВ шахта «Добропільська». 2.1 Загальна оцінка стану основних виробничих фондів. Аналіз основних засобів зазвичай починається з вивчення ...

... коштів, що включаються в амортизуються групи, затверджується Урядом РФ. З метою оподаткування прибутку обчислюється не річні суми і норми амортизації, а місячні. 5. Показники наявності, руху та ефективності використання основних засобів. Основні засоби враховуються щомісяця в натуральних і вартісних показниках. При цьому вартість основних засобів на кінець року визначається ...

... засоби відносяться до довгострокових активів, тобто активів, які призначені для безперервного використання в господарській діяльності підприємства. До системи взаємозалежних показників, безпосередньо характеризують ефективність використання основних засобів І виробничих потужностей, а також розкривають резерви подальшого поліпшення їхній використання, відносять показники, ...

... рублеві кредити (частка із загального обсягу фінансування - 11,4%); державна участь (63,7% із загального обсягу фінансування). Проведений аналіз стану і ефективності використання основних засобів дозволив визначити, що ефективність використання основних фондів підприємства може бути підвищена за рахунок наступних чинників: модернізація обладнання за рахунок реалізації бездіяльних ...