На Заході багато інвесторів, набуваючи папери компаній, орієнтуються не стільки на перспективи їх зростання, скільки на дивіденди, які стають неабиякою частиною доходу від вкладень. «Краще синиця в руках у формі дивіденду на акцію, ніж журавель в небі у вигляді приросту курсової вартості. При отриманні дивідендів і ризики набагато нижче, і нерви целее », - вважає інвестор Уоррен Баффет. Він може міркувати на цю тему годинами. Акції фінансового гіганта Wells Fargo Баффет тримає вже більше двох десятків років.

В Україні виплата дивідендів - все ще досить рідкісне явище. Але незважаючи на це, в країні все ж стартувала кампанія «Дивіденди-2014». У квітні багато компаній вже провели збори акціонерів і оголосили розміри виплат. Але розраховувати на те, що український бізнес оголосив «курс на інвестиційну привабливість», поки передчасно. «Протягом останнього року більшість українських компаній не вносили змін до свою політику щодо дивідендів. Ті, хто раніше їх виплачували, продовжують платити і зараз. Переважно це компанії з державною часткою, оскільки вони повинні направляти частину свого прибутку на виплату дивідендів відповідно до законодавства », - говорить керуючий партнер ІК Elliott Capital Михайло Розумників. До того ж через погіршення політичної та економічної ситуації в поточному році багато компаній можуть відмовитися від виплат, щоб зберегти бізнес.

Тяжкі часи

Після кризи 2008 р українські підприємства дотримувалися консервативної дивідендної політики, намагаючись реінвестувати отриманий прибуток у розвиток бізнесу, а не розподіляти її між акціонерами. Це пояснюється перш за все складним фінансовим становищем підприємств. За даними Національної комісії з цінних паперів та фондового ринку (НКЦБФР), ситуація з виплатами почала поступово змінюватися з 2010 року, коли сума нарахованих акціонерними товариствами дивідендів склала 19,08 млрд грн, в 2011-му цей показник зріс до 21,19 млрд грн. Для порівняння: у 2009 р сума нарахованих до виплат дивідендів становила всього 6,12 млрд грн. Цікаво, що понад 75% всіх виплат зараз, так само як і майже п'ять років тому, доводиться на підприємства всього трьох регіонів - Дніпропетровської і Донецької областей, а також Києва.

На відміну від українського бізнесу, вважають за краще не розподіляти прибуток між акціонерами, керівники європейських компаній є прихильниками виплат дивідендів. Згідно з дослідженням агентства Bloomberg, компанії зі зведеного фондового індексу Stoxx Europe 600 в 2014 р виплатять акціонерам в середньому по € 11,54 на акцію. Це один з найбільш високих показників за всю історію відстеження цих даних з 2002 р В Україні серед акціонерних товариств, які платять найбільші дивіденди на одну акцію, - енергогенеруючі компанії. Зокрема, «Західенерго» - 13,57 грн, «Дніпроенерго» - 70,14 грн. У виробника авіаційних двигунів компанії «Мотор Січ» виплата на одну акцію в минулому році досягала 10 грн.

У поточному році від виплати дивідендів відмовився «Укртелеком», вирішивши направити торішній прибуток на покриття збитків попередніх періодів. Звичайно не розподіляють прибуток між акціонерами більшість фінустанов. Компанії з агросектора по-різному підходять до цього питання. Наприклад, агрохолдинг «Кернел» тільки з наступного фінансового року має намір виплачувати дивіденди акціонерам, в розмірі $ 0,25 на акцію. «Миронівський хлібопродукт» ще в минулому році затвердив дивідендну політику, згідно з якою щорічно на регулярній основі в якості дивідендів має виплачуватися до 50% чистого прибутку (в минулому році компанія направила на дивіденди грошові кошти з розрахунку $ 1,13 на акцію).

державний інтерес

За даними Фонду держмайна, в 2012 р держбюджет отримав в якості дивідендів 575,31 млн грн, що на 8,4% перевищило плановий показник. У 2011 р державі було виплачено 400 млн грн, а в 2010-му - 251 млн грн. Кабінет міністрів вирішив збільшити надходження до держбюджету і в квітні підвищив для підприємств з державною часткою норматив дивідендів за 2013 р до 50%. Раніше такий норматив протягом трьох років становив 30%. Таким чином, за підсумками минулого року всі підприємства з державною часткою повинні направляти на виплату дивідендів половину чистого прибутку.

На сьогоднішній день рішення уряду торкнеться 565 господарських товариств, в яких держава володіє корпоративними правами.

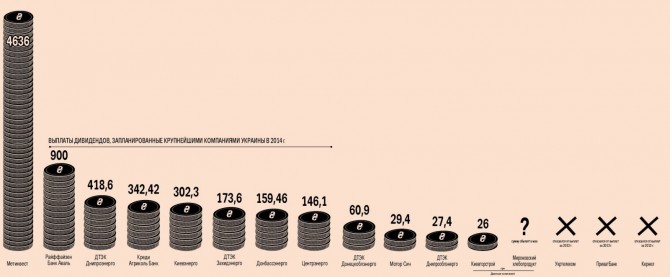

Поповнити скарбницю уряд має намір насамперед за рахунок прибуткових компаній в енергетичному секторі, в тому числі тих, які торгуються на Українській фондовій біржі, наприклад, «Центренерго» (78,3% акцій належить державі в особі НАК «Енергетична компанія України») і «Донбасенерго» (25% володіє НАК «ЕКУ»), говорить глава аналітичного відділу інвестиційної компанії Eavex Capital Дмитро Чуріна. Чистий прибуток "Центренерго" за підсумками 2013 р склала 487 млн грн. При базовому нормативі відрахувань 50% компанія тепер виплатить 243,5 млн грн дивідендів проти 146,1 млн грн при нормі 30% (+97,4 млн грн). Чистий прибуток «Донбасенерго» за минулий рік досягла 531,5 млн грн. «Нова норма буде без проблем реалізована« Центренерго »на зборах акціонерів в цю п'ятницю. А ось в «Донбасенерго» подібна ініціатива може спровокувати конфлікт, оскільки, можливо, буде оскаржена приватним власником, який приватизував підприємство в серпні минулого року. Відзначимо, приватизаційні умови наказували 30% -ю норму виплат дивідендів. З юридичної точки зору державі не вдасться домогтися виплати 50% з цього підприємства », - вважає Чуріна. При старій нормі відрахувань «Донбасенерго» виплатить акціонерам 159,5 млн грн.

Збільшення базового нормативу може негативно позначитися на фінансовій стійкості цих компаній, вважає керівник аналітичного департаменту ІК Concorde Capital Олександр Паращій. «Велика частина їх прибутку за 2013 року була отримана в результаті інвестиційної надбавки до тарифу, спрямованої на компенсацію витрат при реконструкції та відновленні енергоблоків. А значить, велика частина надбавки, замість того щоб бути використаною за призначенням, піде на сплату податку на прибуток та дивідендів », - пояснив експерт. Аналогічні проблеми з вимиванням оборотних коштів можуть відчути і підприємства в інших секторах економіки.

Поки, на думку фахівців з інвестицій, українські компанії не настільки зацікавлені в залученні інвесторів, щоб постійно нараховувати високі дивіденди і зробити цю процедуру більш прозорою і зрозумілою. На практиці на солідні виплати можна розраховувати лише в тому випадку, якщо великим акціонерам (власникам) потрібні готівкові.

Опитані «Капіталом» експерти радять потенційним інвесторам звернути увагу перш за все на акції таких компаній, як «Мотор Січ», «Західенерго», «Центренерго», «Дніпроенерго», Полтавський ГЗК і Харцизький трубний завод. Однією з небагатьох дивідендних паперів на ринку є і акції Центрального ГЗК - щорічно з 2004 р компанія направляла майже весь чистий прибуток на виплату дивідендів. Як повідомляється в річному звіті Центрального ГЗК в системі розкриття інформації НКЦБФР, в минулому році підприємство збільшило чистий прибуток в 2,045 рази в порівнянні з попереднім роком - до 1,57 млрд грн (в 2012-му вона становила 768,691 млн грн).

банки мінус

А ось акціонери фінустанов навряд чи можуть розраховувати на дивідендні виплати. Минулий рік був відносно непоганим для банківської системи. За 2013 р банки заробили 1,436 млрд грн. Хоча, як повідомлялося з посиланням на дані НБУ, за січень-листопад 2013 р чистий прибуток фінустанов склала 2,401 млрд грн. Розпочата в грудні девальвація гривні значно погіршила їх стан. Згідно спільним розрахунками експертів Нацбанку і МВФ, наведеними в меморандумі за новою програмою Stand-By Arrangement (SBA), курс гривні на рівні 10,5 UAH / USD є прийнятним для банків і бізнесу, але навіть в цьому випадку 22 банкам буде потрібно докапіталізація в розмірі 0,5% ВВП. Бізнес же втратить близько 2% свого капіталу до кінця 2014 р і зіткнеться зі зростанням витрат на обслуговування боргу на 4% від обсягу ліквідних активів компаній. У разі ж стабілізації курсу на більш низькому рівні, наприклад 12,5 UAH / USD, втрати будуть ще більш болючими. Зокрема, потреби в докапіталізації банків виростуть до 5% ВВП. «Збільшення статутного капіталу буде проведено за рахунок спрямування до статутного капіталу банку частини прибутку, отриманої банком за результатами фінансово-господарської діяльності у 2013 році ... прийнято рішення не проводити відрахування до фонду виплати дивідендів, а спрямувати кошти на збільшення статутного капіталу і поповнення резервного капіталу банку », - наголошується в повідомленні ПриватБанку. У той же час не всі банки з групи найбільших відмовилися від виплат. Наприклад, Райффайзен Банк Аваль і Креді Агріколь Банк виплатять своїм акціонерам як дивіденди 900 млн грн і 342,419 млн грн відповідно.

Пряме втручання держави в дивідендну політику компаній в Україні завжди було мінімальним. Адже зобов'язати менеджмент відраховувати прибуток акціонерам не можна. Згідно з нашим законодавством, рішення про виплату дивідендів - прерогатива ради директорів і зборів акціонерів. Якщо останнє проголосувало за те, щоб пустити весь отриманий прибуток на подальший розвиток компанії, то ніяка воля ззовні, по ідеї, не може цього змінити. До недавнього часу власники підприємств, забезпечивши собі більшість голосів на зборах акціонерів, так і надходили, оскільки таким чином можна було не ділитися доходами з міноритарними акціонерами. Природно, що основні власники мають достатньо інших способів отримувати прибуток, а власникам невеликих пакетів акцій залишалося лише обурюватися. Якщо дивіденди все ж виплачувалися, то у акціонерів цілком могли виникнути питання вже до їх розміру. У цій ситуації міноритарії традиційно звертали увагу на невірний розрахунок чистого прибутку. Крім того, непоодинокими були випадки, коли вже нараховані дивіденди не виплачувалися або виплачувалися з великим запізненням. Може, і з цієї причини наш фондовий ринок так малопривабливий для приватних інвесторів?