- Частина I. Теорія

- Визначаємо ставку дисконтування

- Розраховуємо грошовий потік

- Частина II. Практика: розкладання «Акрона»

- Вважаємо майбутні гроші

- Розбираємося зі ставками

- Так скільки ж повинні коштувати акції «Акрона»?

19 Вересень 2016 Дмитро Висоцький переглядів:

Саме широко поширене поняття, з яким доводиться стикатися приватному трейдеру, - «внутрішня, або справедлива, вартість акцій». Один з методів її розрахунку став де-факто стандартом. Цей метод - побудова моделі DCF (дисконтованих грошових потоків). Саме його, як правило, використовують аналітики для створення своїх прогнозів. Легко уявити, що розраховувати внутрішню вартість акцій - доля обраних. Насправді працювати з цією моделлю може будь-який трейдер, який навчився розбиратися в звітності компаній. Підводні камені криються не в самих розрахунках, а в прогнозуванні майбутніх показників роботи компанії.

Я спробую максимально просто описати, як можна оцінити внутрішню вартість компанії за моделлю DCF. Зовсім обійтися без формул, звичайно, не вдасться, але їх кількість буде мінімальним. У першій частині статті - трохи теорії, потрібної для розуміння підходу, а в другій - практика.

Частина I. Теорія

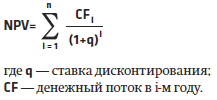

Відповідно до DCF справедлива вартість компанії дорівнює всіх коштів, які ця компанія згенерує за весь час свого існування. Ці кошти називаються грошовим потоком. Але мало знати, яким буде грошовий потік. Справа в тому, що 100 руб., Одержувані через рік, для інвестора не рівні 100 руб., Які у нього є зараз. Адже розумна людина, маючи цю суму, може покласти її в банк і отримати за цей самий рік ще й процентний дохід. Нехай покласти гроші можна під 12%. Тоді 100 руб., Які інвестор отримає через рік, рівні 100 / (100% + 12%) = 89,29 сьогоднішніх рублів (або навпаки: 89,29 руб. Сьогодні x 1,12 = 100 руб. Через рік). Те, що ми зробили, щоб визначити, скільки зараз коштують 100 руб., Одержуваних через рік, називається дисконтуванням, а 12% - ставкою дисконтування.

Так як нам потрібно дізнатися, скільки становить справедлива вартість підприємства зараз, доведеться весь одержуваний грошовий потік привести до сьогоднішніх грошах - дисконтувати. Формула дисконтування:

Для визначення справедливої вартості можуть розглядатися різні типи грошового потоку:

- всі грошові надходження мінус витрати (крім відсотків по кредиту), податки і чисті інвестиції - це так званий грошовий потік фірми (free cash flow firm; FCFF); він створюється активами фірми, які куплені як на власний капітал, так і на позикові кошти;

- грошові потоки, які в підсумку спрямовуються акціонерам, - дивіденди;

- можлива ліквідаційна вартість компанії на якийсь момент в майбутньому;

- грошовий потік, створюваний тільки власним капіталом (free cash flow to equity; FCFE) - чистий прибуток мінус чисті інвестиції; створюється власним капіталом фірми. Залежно від того, який з потоків розглядається, будуються різні моделі розрахунку. Але при коректному їх використанні результати оцінки будуть порівнянними.

Ставка дисконтування в кожному з варіантів також різниться. В рамках даної статті ми зупинимося на методі FCFF (чистий грошовий потік фірми).

Отже, щоб визначити справедливу вартість компанії, нам потрібні:

- ставка дисконтування;

- вільний грошовий потік.

Визначаємо ставку дисконтування

Який сенс вона взагалі має? У згаданому вище прикладі це ставка альтернативного доходу, який отримає інвестор, поклавши гроші на депозит. Складніша справа при інвестуванні в папери, схильні до ризику знецінення. Навряд чи інвестор погодиться отримати по активу, який може знецінитися, ту ж прибутковість, що і за банківським депозитом. Ні, він буде вимагати більш високої прибутковості, додаючи до безризиковою для нього ставкою ще кілька відсотків. Ця «надбавка» називається премією за ризик. Щоб розрахувати таку премію, нам потрібен ще один параметр - міра схильності активу до ринкового ризику, що позначається як бета. Вона показує, наскільки сильно змінюється дохідність активу (припустимо, акції) в порівнянні з ринком. Бета дорівнює одиниці, якщо папір коливається так само, як ринок. Бета більше одиниці означає, що коливання паперу перевищують коливання ринку. При бета менше одиниці папір схильна до цінових змін менше, ніж ринок.

Загальна ставка прибутковості, яку очікує отримати інвестор, вкладаючи гроші в акції, називається вартістю власного капіталу (в класичній теорії йдеться трохи навпаки: вартість власного капіталу - це ставка прибутковості, яку може запропонувати компанія за вкладення в її капітал, але суті справи це не міняє ).

Величина такої ставки залежить від:

- безризикової ставки;

- премії за ризик.

І значить, ми цілком можемо її розрахувати:

Вартість власного капіталу = безризикова ставка + бета x очікувана премія за ризик.

В якості безризикової ставки може використовуватися прибутковість ОФЗ. Ризик дефолту по ним мінімальний - уряду простіше надрукувати рублів.

Очікувана премія за ризик, в свою чергу, залежить від премії на розвиненому ринку (використовуємо історичне значення по ринку США за 1928-2008 роки) і коефіцієнта, який би відображав відносно більш високий ризик інвестування в акції РФ по відношенню до акцій США. В якості такого коефіцієнта можна взяти відношення стандартного відхилення індексів РТС і S & P.

Підсумкова формула придбає ось такий вигляд:

Вартість власного капіталу = безризикова ставка + бета x історична премія США x стандартне відхилення РТС / стандартне відхилення S & P.

Для фірм малої капіталізації до цієї формули додають 1-2%.

Отже, ми знаємо, як розрахувати вартість власного капіталу. Але так як ми використовуємо грошовий потік, який припадає і на власний, і на позиковий капітал, то нам необхідно порахувати ще й так звану середньозважену вартість капіталу (WACC), яку і будемо використовувати в якості ставки дисконтування. Вважається вона досить просто: значення власного капіталу фірми множимо на вже розраховану нами вартість власного капіталу, додаємо суму боргів компанії, помножену на вартість боргу (мінус ставка податку на прибуток), і ділимо все, що вийшло, на суму боргу і власного капіталу:

WACC = (E x Ke + D x Kd x (1 - t)) / (D + E),

де Е - сума власного капіталу; D - борг компанії;

Ke - вартість власного капіталу;

Kd - вартість боргу;

T - ставка податку на прибуток.

Розраховуємо грошовий потік

Тепер трохи зупинимося на другому ключовому елементі - вільному грошовому потоці. Якщо ви пам'ятаєте, для того щоб оцінити сьогоднішню вартість майбутніх потоків, потрібно обчислити, яким буде цей грошовий потік в кожному наступному році. Зараз ми розглядаємо грошовий потік фірми, який представляє собою прибуток до обліку платежів по кредитах, отриману, наприклад, за рік, за вирахуванням податків і чистих капітальних вкладень. Потрібний нам показник називається «операційний прибуток», або EBIT (earnings before interest and taxes - прибуток до вирахування податків і відсотків). Далі ми прибираємо податки - множимо EBIT на (1 - t), де t - податкова ставка, і віднімаємо від того, що вийшло, чисті капіталовкладення.

Чисті інвестиції - це капвкладення в основні засоби мінус амортизація і плюс збільшення оборотного капіталу. У реальному розрахунку можна використовувати не абсолютні значення, а ставку реінвестування - тобто частку EBIT, яка витрачається на інвестиції. Визначити цю величину можна, грунтуючись на історії або планах компанії. тоді:

FCFF = EBIT x (1 - ставка реінвестування).

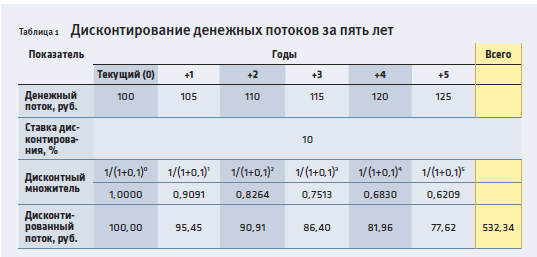

В принципі можна використовувати показник EBITDA, який по суті та ж EBIT, але до обліку амортизації. Однак, так як нам часто доводиться мати справу з російською звітністю, в якій амортизація «закопана» в собівартості, а приріст основних засобів нескладно визначити з балансу, більш простим представляється перший варіант розрахунку (через EBIT). Якщо у нас є міркування, якими будуть EBIT і чисті капітальні вкладення, наприклад, протягом наступних десяти років, розрахунок їх поточної вартості стає зовсім нескладною справою (див. Таблицю 2).

Отже, ми тепер можемо розрахувати, скільки коштують зараз можливі грошові потоки компанії за певний період (який саме - залежить від того, наскільки у нас вистачить даних і самовпевненості прогнозувати). Але як оцінити, скільки зараз коштують грошові потоки на весь термін діяльності компанії, який більше цього періоду? Тут є кілька варіантів. Можна, наприклад, визначити ліквідаційну вартість - це буде передбачувана вартість чистих активів в останній розрахунковий рік, збільшена на відсоток інфляції. Але ми зупинимося на іншому способі - моделі стабільного зростання. Він передбачає, що компанія буде функціонувати нескінченно довго. Якщо грошові потоки будуть рости однаковими темпами (наприклад, рівними темпами зростання економіки), то заключна вартість визначається за формулою:

Заключна цінність = (грошові потоки року n + 1) / (вартість капіталу - темп стабільного зростання) = FCFF_n + 1 / (WACC - g).

Отримавши заключну цінність, ми повинні також її дисконтувати по вже знайомій формулою дисконтування. Отримана сума дисконтованих потоків прогнозного періоду (наприклад, 10 років) та дисконтованою заключній цінності і є цінністю всіх майбутніх потоків. Останній крок, який нам потрібно зробити, - порахувати, скільки коштує власний капітал фірми (той, що припадає на частку акціонерів), адже ми вважали доходи, що припадають і на власний, і на позиковий капітал. З нашої оцінки віднімемо поточне значення боргу компанії:

Справедлива вартість компанії (цінність для акціонерів) = цінність FCFF - борг.

Ну і якщо цінність для акціонерів розділити на загальну кількість випущених акцій - отримаємо якраз довгоочікувану справедливу вартість акції.

Частина II. Практика: розкладання «Акрона»

Спробуємо розрахувати справедливу вартість компанії «Акрон» по моделі FCFF. Найкраще використовувати звітність по МСФО (в ній дані консолідовані з урахуванням дочірніх фірм). Найголовніше, що нам потрібно, - баланс і звіт про прибутки і збитки (P & L). Брати слід дані за тривалий відрізок часу, п'ять років - необхідний мінімум для нашого ринку.

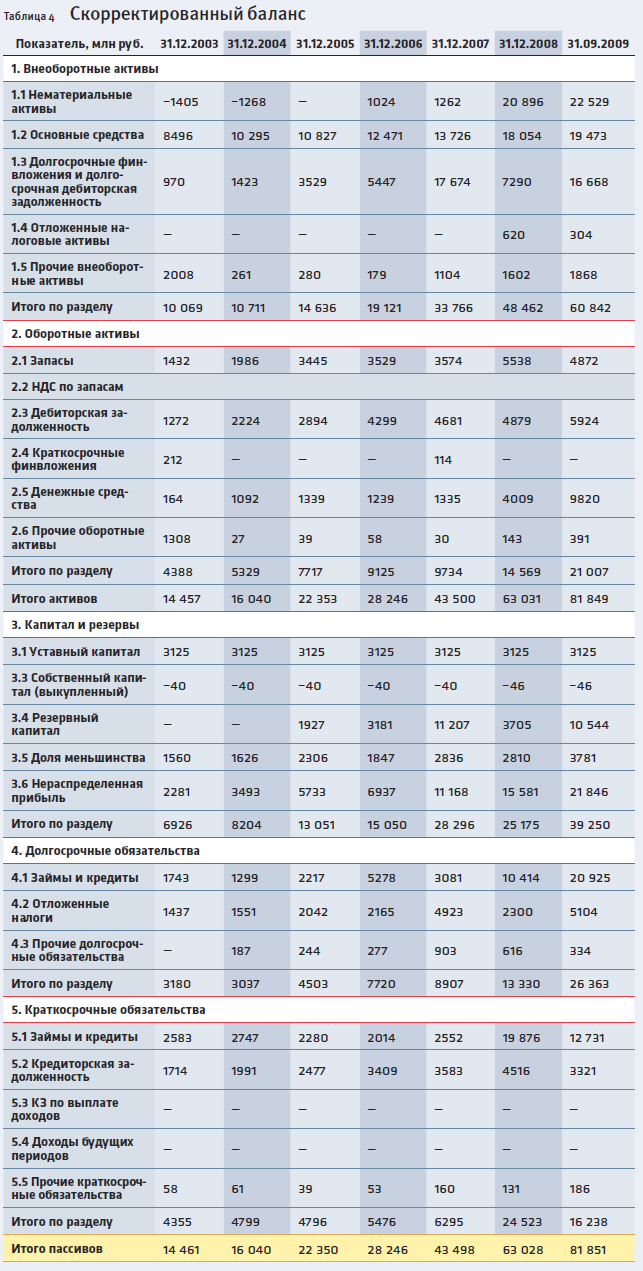

Для більш простий обробки я використовую змінені форми (скориговані) звіту про прибутки і збитки (див. Таблицю 3) і балансу (див. Таблицю 4), так як всі емітенти готують звітність за МСФЗ в різній структурі статей. Для цього потрібно прибрати зі звіту про прибутки і збитки разові і нехарактерні для діяльності фірми операції. Наприклад, курсові різниці 2008-2009 років, дохід або витрата від переоцінки активів та інші аналогічні операції буде правильніше віднести до статті 6 «Разові / нерелевантні витрати».

Таблиця 3. Скоригований звіт про прибутки і збитки

скоригований баланс

Як EBIT використовуємо рядок 5 «Операційний прибуток» звіту про прибутки і збитки. Нерелевантні витрати в розрахунках не враховуємо.

При побудові моделі FCFF важливо визначити, коли бізнес перейде до моделі «стабільного зростання» і як будуть вести себе основні параметри бізнесу до цього моменту. Як прогнозного періоду приймемо десять років. Для 11-го року (2020 го) використовуємо формулу стабільного зростання: FCFFt + 1 / (WACC - g) і темп зростання 5%, характерний для розвиненого ринку (номінальний приріст з урахуванням інфляції).

Для того щоб спрогнозувати грошові потоки, нам будуть потрібні:

- прогноз з операційного прибутку (EBIT);

- прогноз за ставкою реінвестування, яка враховує частку чистих капітальних вкладень;

- інвестиції в основні засоби мінус амортизація і плюс збільшення оборотного капіталу.

Вважаємо майбутні гроші

Чи можемо ми якимось чином спрогнозувати очікувану EBIT-2009? У нас вже є звітність по МСФО за три квартали. У четвертому кварталі 2009 року ціни на азотні добрива росли, але не такими значними темпами, як в 2007-му. Зараз їх зростання укладається в 10-20%. Можна очікувати, що результати четвертого кварталу 2009 року залишаться на рівні середнього значення трьох перших кварталів (по крайней мере, будуть не гірше). Сумарна скорегований операційний прибуток «Акрона» за три квартали склав 4295 млн руб. Тобто можна припустити, що підсумкова EBIT буде близько 4295/3 x 4 = 5726 млн руб.

Керівництво компанії очікує, що ринок мінеральних добрив буде відновлюватися темпами 25-30% на рік. Однак «закладатися» на те, що параметри EBIT в найближчі три роки істотно перевищать значення рекордного 2008-го, я б не став. Також не варто забувати, що ми збираємося перейти до темпів стабільного зростання в 2020 році (модель зростання EBIT - див. Таблицю 5).

Модель зростання EBIT

Розбираємося зі ставками

Нагадаємо, ставка реінвестування - це частка EBIT, яку необхідно направити на інвестиції для забезпечення необхідного рівня зростання. EBIT є в P & L. Чисті інвестиції за минулі п'ять років - це сума:

- чистих капітальних витрат (інвестиції, зменшені на знос);

- зміни оборотного капіталу.

Чисті капітальні витрати візьмемо з балансу (див. Таблицю 4). Для цього потрібно розглянути, як змінювався розділ 1 «Необоротні активи» (за винятком змін пунктів 1.3 «Довгострокові фінансові вкладення» і 1.4 «Відкладені податкові активи»). У 2008 році бачимо різкий - в десять разів - зростання інвестицій. Дивимося примітки: велика частина цієї суми - це придбання дозволу на видобуток калійно-магнієвих солей на талицкой ділянці. Термін дії ліцензії - до 2028 року. Так як це велика разова інвестиція, буде розумним провести коригування - врахувати цю суму в розмірі 1/20 (20 років - термін дії ліцензії) в кожному з років.

Тепер визначимо зміна оборотного капіталу. Оборотний капітал - це різниця між поточними активами (розділ 2 «Оборотні активи») і поточними пасивами (розділ 5 «Короткострокові зобов'язання»). З метою розрахунку трохи змінимо це визначення: виключимо з поточних активів грошові кошти та цінні папери (рядки 2.4 «Короткострокові фінансові вкладення» і 2.5 «Грошові кошти»). А з поточних пасивів виключаємо весь процентний борг (5.1 "Позики і кредити») - його потім будемо враховувати при визначенні вартості компанії, що припадає на власний капітал.

В результаті розрахунків (опустимо їх для економії місця) вийшло, що за шість років «Акрон» реінвестував скориговані чисті капіталовкладення 22,2 млн руб. + Приріст оборотного капіталу 8,9 млн руб. = 31,1 млн руб. З огляду на, що сумарна EBIT склала 36,96 млн руб., Виходить, що «Акрон» реінвестував 84% заробленої регулярної операційного прибутку.

2020 рік у нас пост прогнозний, з постійним темпом зростання 5%. В цьому періоді ставка реінвестування визначається як темпи зростання / прибутковість капіталу = g / ROC.

Прибутковість капіталу в період стабільного зростання (ROC) візьмемо відповідно до даних по США 17,93% (дані по США і іншу статистику можна взяти на сайті www.stagirit.org/statistika-dlya-raschetov-po-dcf). Темпи реінвестування в постпрогнозном періоді рівні 5 / 17,93 = 28%. Так як за моделлю компанія досягне постпрогнозного періоду через 10 років, будемо зменшувати ставку реінвестування так, щоб в 2020-му вона стала рівною 28%. Однак в найближчі три роки зменшувати отриману поточну ставку реінвестування особливих підстав немає, так як компанія ставить дуже амбітні завдання по освоєнню нових родовищ.

Так скільки ж повинні коштувати акції «Акрона»?

Справа наближається до кінця! На основі всіх отриманих цифр розраховуємо WACC (вартість капіталу) за формулою:

WACC = (E x Ke + D x Kd x (1 - t)) / (D + E).

Для цього розрахунку нам потрібні:

Податкова ставка (t). Приймемо її в розмірі офіційно встановленої ставки 20%.

Значення власного капіталу (Е) беремо з балансу: підсумок за розділом 3 «Власний капітал» - 39 250 млн руб.

Як значення позикового капіталу (D) візьмемо рядки 4.1 «Позики і кредити» і 5.1 «Позики і кредити»: 20 925 + 12 731 = 33 656 млн руб.

Визначимо вартість власного капіталу (Ke). Нагадаємо формулу:

Вартість власного капіталу = безризикова ставка + бета x історична премія для ринку акцій США x стандартне відхилення РТС / стандартне відхилення S & P.

Для визначення вартості власного капіталу буде потрібно:

- безризикова ставка;

- бета;

- історична премія для ринку акцій США;

- стандартне відхилення РТС;

- стандартне відхилення S & P.

В якості безризикової ставки підійде довгострокова ставка ОФЗ, яка зараз становить 8,81%.

Розрахуємо бету. У нас є історичні значення бети без урахування фінансового важеля для ринку США (відхилення помісячного прибутковості за останні п'ять років). Для компаній спеціалізованого хімпрому вона становить 0,92. Тепер перерахуємо бету з урахуванням співвідношення борг / власний капітал для «Акрона». Робиться це за формулою:

Ричаговими коефіцієнт бета = безричаговая бета x (1 + борг / власний капітал x (1 - податкова ставка)) = 0,92 x (1 + 33 656/39 250 x (1 - 0,2)) = 0,79.

Середня історична премія за ризик ринку акцій США над бездефолтнимі державними облігаціями дорівнює 3,88% (за період з 1928-го по 2008 рік).

Стандартне відхилення RTS - 39,63%, S & P - 16,41%.

Вартість власного капіталу = 8,81% + 0,79 x 3,88% x 39,63% / 16,41% = 16,21%.

З огляду на малий розмір компанії, додамо до вартості власного капіталу 1%.

Підсумкова вартість власного капіталу = 17,21%.

Залишилося розібратися з вартістю боргу. Найпростіший спосіб - подивитися, з якою прибутковістю торгуються облігації емітента, благо вони представлені на ринку. Зараз дохідність за травневим випуску тисячерублевих облігацій становить 13,81%.

Тепер ми можемо оцінити WACC = 13,81% x 33 656 / (33 656 + 39 250) x (1 - 20%) + 17,21% x 39 250 / (33 656 + 39 250) = 14,36 %.

Це вартість капіталу в поточний момент. Але нам потрібно ще мати оцінку вартості капіталу в період стабільного зростання. Для цього в загальному випадку потрібно переглянути безричаговую бету, якщо вона істотно більше одиниці, - в періоді стабільного зростання прийнятна бета використовується в діапазоні від 1 до 1,2 (нам цього робити не потрібно, у нас вона менше одиниці). Крім того, треба переглянути наступні параметри (прийняти їх рівними значенням, характерним для фірм даної галузі розвиненого ринку):

- ричаговими бету (змінити, якщо потрібно фінансовий важіль);

- вартість фінансування;

- співвідношення борг / власний капітал.

Переглядаємо бету. Співвідношення борг / капітал для фірм хімічної промисловості США становить 35,74%.

Бета = безричаговая бета x (1 + борг / власний капітал x (1 - податкова ставка)) = 0,79 x (1 + 35,74% x (1 - 0,2)) = 1,016.

Так як у нас змінилася бета, вартість власного капіталу в період стабільного зростання теж слід перерахувати:

Kстаб = 8,81% + 1,016 x 3,88% x 39,63% / 16,41% = 18,33%.

Далі визначимо вартість боргового фінансування для «Акрона» в період стабільного зростання як середню вартість боргу аналогічних фірм для ринку США плюс ризик країни. Ризик можна визначити як різницю безризикової ставки для РФ і США. Для РФ безризикова ставка - 8,81%. Для США в якості неї приймаємо прибутковість 10-річних облігацій 3,68%. Тобто довгостроковий ризик країни РФ дорівнює 8,81% - 3,68% = 5,13%.

Середня вартість позикового капіталу для цікавить нас галузі - 7,68%. Тобто загальна вартість боргу з урахуванням ризику країни складе 12,81%.

Перераховуємо WACC для періоду стабільного зростання:

Так як D / E даної галузі розвиненого ринку - 35,74%, то:

WACCстаб = 12,81% x D / (D + E) x (1 - t) + 18,33% x E / (D + E) = 12,81% x D / (D + D / 0,3574) x 0,8 + 18,33% x E / (E + 0,3574 х E) = 12,81% x 0,26 x 0,8 + 18,33% x 0,74 = 16,89%.

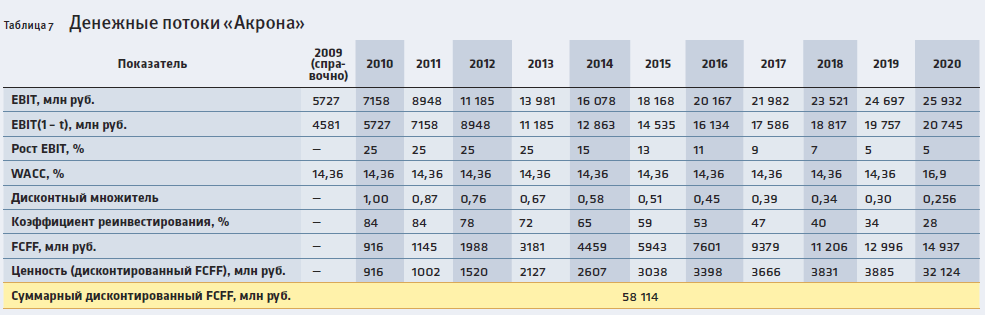

Ну ось практично всі. Тепер зводимо наші розрахунки в одну таблицю (див. Таблицю 7).

Цінність в період стабільного зростання (2020 рік і далі) = 14 937 / (WACC - g) x 0,256 = 32 124.

Сумарний дисконтований грошовий потік (поточна вартість власного і позикового капіталу) «Акрона» складе 58 114 млн руб. за 10 років і подальший період стабільного зростання. Знайти вартість власного капіталу, а отже, внутрішню вартість компанії, тепер досить просто: потрібно з отриманої суми відняти чистий борг, який дорівнює боргу за вирахуванням грошових коштів і фінансових вкладень. У нашому випадку 33 656 - 9820 - 16 668 = 7168 млн руб.

Вартість власного капіталу розраховується таким чином: 58 114 - 7168 = 50 946 млн руб. Не варто забувати, що близько 10% власного капіталу припадає на частку меншості консолідованих «Акроном» компаній. Тобто на частку акціонерів припадає 50 946 x 0,9 = 45 851 млн руб.

У розрахунку на 43,5 млн акцій компанії, що перебувають в обігу, справедлива вартість акції виходить 45 851 / 43,5 = 1054 руб. Поточна котирування дорівнює 1015 руб. і має на увазі, що папір оцінена практично справедливо (апсайд всього 4%).

Що ж може суттєво вплинути на цю оцінку? В першу чергу інша динаміка цін на азотні добрива (зараз закладено зростання по 25% в найближчі три роки). Так як ціна добрив дуже сильно впливає на EBIT «Акрона», за нею стоїть пильно спостерігати. Як, втім, і за ходом робіт з освоєння родовищ «Оленячий струмок» та «талицкой». Крім того, необхідно відстежувати зміни основних параметрів, використаних в даному розрахунку. При істотному їх зміні потрібно робити перерахунок.

Загальний алгоритм розрахунку по DCF на діаграмі

Ви вже зараз можете записатися на Відео курс і навчитися самому робити заробляють торгових роботів!

Можна записатися на наступний потік ОнЛайн курсу, інформацію за яким можна подивитися тут:

Якщо ж вам не хочеться витрачати час на навчання, то ви просто можете вибрати вже готові роботи з тих, що представлені у нас!

Також можете подивитися абсолютно безкоштовні напрацювання для MT4, Квик, МТ5. Даний розділ також постійно поповнюється.

Не відкладайте свій шанс заробити на біржі вже сьогодні!

Читайте також:

Але як оцінити, скільки зараз коштують грошові потоки на весь термін діяльності компанії, який більше цього періоду?Так скільки ж повинні коштувати акції «Акрона»?

Що ж може суттєво вплинути на цю оцінку?