Одним з вирішальних шляхів підвищення конкурентоспроможності організації торгівлі є оптимальний механізм ціноутворення і встановлення факторів, що впливають на визначення ціни товару. Рівень ціни реалізації безпосереднім чином визначає цінову конкурентоспроможність товару.

Виходячи з цілей свого господарювання, продавець визначає для себе систему найважливіших показників ефективності функціонування, які він має намір досягти. На основі вибудованої системи ранжуються завдання, утворюючи політику цін продавця. Рішення цих завдань забезпечує механізм ціноутворення. Як правило, організації торгівлі мають на меті комерційного господарювання.

Методологія механізму ціноутворення включає в себе наступне:

1. Цінова політика - загальні цілі, які продавець збирається досягти за допомогою реалізації товару за встановленими цінами.

2.Стратегія ціноутворення - це узгоджений спільний план дій із сукупності найбільш важливих рішень, завдяки яким політика цін реалізується на практиці.

З метою реалізації обраної стратегії ціноутворення визначається методика формування цін, а саме сукупність конкретних способів, рекомендацій, засобів та інструментарію в рамках діючої методології механізму ціноутворення.

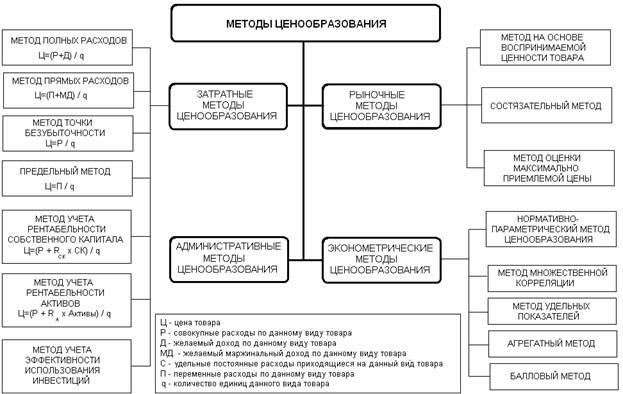

В економічній літературі описані різні методи формування ціни, причому найчастіше використовуються різні тільки назви методів, але містять одну суть і методику розрахунку і базові показники. Як правило, виділяють витратний підхід до ціноутворення, ціннісний і економетричний. Однак з розвитком ринкових відносин перелік був дещо розширено і модифіковано. В даний час доцільно всі методи ціноутворення ранжувати наступним чином:

1. Ринковий метод формування ціни, орієнтований на покупців іншими словами на корисність / цінність товару і відображає кон'юнктуру ринку.

2. Витратний метод формування ціни, що базується на розрахунку витрат продавця по створенню і реалізації товару.

3. Параметричний (нормативно-параметричний) або економетричний метод формування ціни заснований на співвідношенні ціни до певного параметру, що характеризує цінність товару аналогічного ряду або входять до товар інших складових частин.

4. Адміністративний метод формування ціни, заснований на директивному розпорядженні по встановленню того чи іншого рівня або меж цін уповноваженими на те державними органами.

Крім того, в кожній групі виділяють різновиди методів ціноутворення в залежності від способу обліку і розподілу витрат, економічної цінності, купівельного попиту і конкурентних переваг ( Малюнок? ).

Всі методи в тій чи іншій мірі базуються на економічному функціонуванні суб'єктів механізму ціноутворення з одного боку, і з іншого боку - на оцінці витрат продавця і вимогах покупця, що пред'являються до якості / корисності товару.

Витратні методи ціноутворення ґрунтуються на витратах продавця і не відображають купівельний попит і кон'юнктуру ринку. Цей метод дозволяє оцінити частку витрат у ціні кожного товару і робить розрахунок цін точним з більшим ступенем імовірності, так як легше продавцю спрогнозувати свої показники витрат, ніж попит і поведінку конкурентів. Тому практично кожен продавець в тій чи іншій мірі використовує ці методи у своїй практиці при формуванні механізму ціноутворення.

Малюнок?. Класифікація методів ціноутворення

Точність розрахунку базової ціни за допомогою витратних методів ціноутворення забезпечується можливістю максимально точного виокремлення постійних витрат із загальної суми витрат продавця, а також правильною оцінкою обліку запасу ресурсів.

Поділ витрат торговельної організації на змінні і постійні витрати є класифікацію витрат за системою «директ-кост». Змінні витрати - це витрати, які безпосередньо залежать від обсягу продажів в натуральному вираженні і збільшуються паралельно зі збільшенням цього обсягу, постійні витрати, навпаки - не залежать від обсягу реалізації. Однак треба розуміти, що це вірно тільки в певному межі обсягу продажів товару в натуральному вираженні, де межею є максимальний обсяг, який можливий без нарощування (збільшення) постійних витрат. Це так звані умовно-змінні і умовно-постійні витрати.

Витратами організації визнається зменшення економічних вигод у результаті вибуття активів (грошових коштів, іншого майна) і (або) виникнення зобов'язань, що приводить до зменшення капіталу цієї організації, за винятком зменшення внесків за рішенням учасників (власників майна). Таке визначення витрат міститься в пункті 2 Наказ Міністерства фінансів Російської Федерації від 6 травня 1999 року № 33н «Про затвердження положення по бухгалтерському обліку« Витрати організації »ПБУ 10/99» (далі - ПБО 10/99).

Під майбутніми економічними вигодами розуміється потенційна можливість майна прямо або побічно сприяти притоку грошових коштів або їх еквівалентів в організацію.

Це визначення поняття економічних вигод дає законодавець в Концепції бухгалтерського обліку в ринковій економіці РФ, схваленої Методологічною радою з бухгалтерського обліку при Мінфіні РФ і Президентською радою ІПБ 29 грудня 1997 року.

До фактичним витратам на придбання товарів , Які в управлінському обліку, як правило, є змінними витратами, відносяться:

· Суми, що сплачуються згідно з договором постачальнику (продавцю) за придбані товари;

· Суми, сплачувані організаціям за інформаційні та консультаційні послуги, пов'язані з придбанням товарів;

· Митні збори, в разі придбання імпортних товарів;

· Невозмещаемие податки, що сплачуються у зв'язку з придбанням товарів;

· Суми винагороди, що сплачуються посередницьким організаціям, за допомогою яких купуються товари;

· Суми відсотків за позиковими коштами, нараховані до моменту прийняття товарів до обліку (в тому випадку, якщо позикові кошти залучені для придбання товарів);

· Витрати по доведенню товарів до стану, в якому вони придатні до продажу;

· Витрати з доставки, якщо вартість доставки товарів не включається в їх ціну, а оплачується покупцем окремо як послуга сторонніх організацій;

· Інші витрати, безпосередньо пов'язані з придбанням товарів.

Таким чином, принцип формування покупної вартості товарів полягає в тому, що включення у вартість товарів підлягають будь-які витрати організації торгівлі, безпосередньо пов'язані з придбанням конкретної партії товарів. Ці витрати є змінними витратами, відповідно знаходяться в прямо пропорційній залежності від обсягу продажів ( Малюнок? ).

Витрати торгова організація повинна відображати в регістрах бухгалтерського обліку, забезпечуючи їх синтетичний та аналітичний облік.

Витрати на продаж утворюють постійні витрати організації, які безпосередньо не залежать від обсягу продажів ( малюнок ?). Однак це досить умовно, так як з деяким граничним збільшенням обсягу продажів (q1 <q2 <q3) деякі постійні витрати можуть збільшитися (C1 <C2 <C3). Величина цих витрат може залишатися незмінною до чергового певного рівня на відрізку [q2; q3] збільшення обсягу продажів, такі витрати носять характер умовно-постійних.

малюнок ?. Залежність постійних і змінних витрат від обсягу продажів

Джерелом інформації про проведені витрати є, перш за все, регістри бухгалтерського обліку, управлінського обліку, якщо такі затверджені організацією. Так як показники управлінського обліку базуються на показниках бухгалтерського обліку і в силу значної залежності показників і способів класифікації видатків в управлінському обліку від індивідуальних особливостей господарювання кожної торгової організації - продавця, необхідно розглянути формування витрат, перш за все, з бухгалтерського обліку.

Також не варто забувати про існуючі відмінності визнання витрат з метою бухгалтерського і податкового обліку. В кінцевому підсумку, зіставляючи бухгалтерський і Податковий облік , Торгова організація може компроміс відобразити в управлінському обліку. З метою ціноутворення продавець сам вибирає і становить інформаційну базу про витрати, виходячи із специфіки господарювання.

Для цілей ціноутворення в управлінському обліку найбільш реально відображає витрати продавця є метод обліку витрат ресурсів НІФО (NIFO - next-in, first-out) - оцінка ресурсів за ціною, яку доведеться заплатити в майбутньому за заповнення запасу ресурсу, витраченого в сьогоденні. Це особливо актуально при великих коливаннях цін на товари (ресурси) в короткостроковому періоді часу. Однак даними ні бухгалтерського, ні податкового обліку продавець в цих цілях не зможе скористатися, так як такий метод чинним законодавством Російської Федерації не передбачений, що, безсумнівно, призведе до додаткових трудовитрат і витрат при забезпеченні обліку ресурсів за методом НІФО. Якщо точність розрахунку ціни дозволяє деяку похибка, можна скористатися скоригованими даними бухгалтерського обліку, де одним з методів обліку матеріально-виробничих запасів (ресурсів) є ЛІФО (LIFO - last-in, first-out) - оцінка ресурсів за ціною останньої покупки. Цей варіант найбільш наближений до реальних цін на ресурси в даний період. Законодавець розглядає даний метод в обліку відповідно до таких нормативними документами:

· В бухгалтерському обліку відповідно до Наказу Мінфіну РФ від 09.06.2001 № 44н "Про затвердження положення по бухгалтерському обліку" Облік матеріально - виробничих запасів "ПБУ 5/01" і Наказом Мінфіну РФ від 28.12.2001 № 119н «Методичні вказівки з бухгалтерського обліку матеріально - виробничих запасів »;

· В податковому обліку відповідно до статті 254 пункт 8 Податкового кодексу Російської Федерації (частина друга) 5 серпня 2000 року № 117-ФЗ.

У загальному вигляді модель формування ціни за допомогою витратних методів ціноутворення можна представити так:

Сукупні витрати + Бажаний дохід + Непрямі податки в ціні

Ціна товару = ----------------------------------------------- --------------------------------------------------

Обсяг продажів товару в натуральних одиницях виміру

У ціні товару завжди слідують передбачати додаткову надбавку у вигляді непрямих податків і відрахувань у розрахунку на одиницю товару, перелік і розмір яких визначаються відповідно до чинного законодавства: Податковий кодекс Російської Федерації (частина перша) 31 липня 1998 року № 146-ФЗ: Податковий кодекс Російської Федерації (частина друга) 5 серпня 2000 року № 117-ФЗ, Митний кодекс Російської Федерації від 28 травня 2003 року №61-ФЗ. Надалі для спрощення викладаються варіантів методів ціноутворення непрямі податки не згадуються, проте маються на увазі. Також мається на увазі в моделях методів ціноутворення розрахунок на один вид товару. Зрозуміло, що в практиці це зустрічається рідко. У цьому випадку, коли продавець має не один вид товару, постійні витрати розподіляються між видами товарів методом структурної аналогії або пропорційно довільно обраної продавцем бази такого розподілу. Як правило, базою розподілу постійних витрат є обсяг продажів за видами товарів. Крім того, в залежності від управлінських завдань використовують або фонд заробітної плати в складі змінних витрат даного виду товару, або обсяг матеріальних ресурсів в складі змінних витрат даного виду товару, або загальну величину змінних витрат даного виду товару, а також в окремих випадках - площа торгового залу, займаного групою товарів за принципом однорідності, середньооблікова чисельність персоналу.

Суть методу структурної аналогії полягає в тому, що при встановленні ціни нового товару визначають структуру ціни аналогічного товару, використовуючи фактичні або статистичні дані про частку основних елементів в ціні. Якщо є можливість точно визначити для нового товару змінні витрати на одиницю, наприклад, витрати матеріальних ресурсів за нормами витрат, то, переносячи структуру аналога на новий товар, визначається частка постійних витрат, яка припадає на даний вид нового товару. Такими способами отримують обсяг питомих постійних витрат, що припадають на даний вид товару.

Об'єктивність ціни, розрахованої витратними методами ціноутворення, де використовуються сукупні витрати в розрахунку на певний вид товару, а в їх числі і обсяг питомих постійних витрат, залежить від правильності вибору бази розподілу. Тому при виборі методу ціноутворення продавець повинен глибоко проаналізувати особливості своєї господарської діяльності і оцінити свої можливості.

Класифікація витратних методів ціноутворення будується в залежності від способу включення в ціну товару змінних і питомих постійних витрат і способу визначення бажаного доходу у вигляді додаткової надбавки до витрат в розрахунку на одиницю товару. Для розрахунку показника на одиницю даного виду товару за очікуваний обсяг продажів (виробництва) даного виду товару в натуральних одиницях приймається кількість цього товару в натуральних одиницях.

Метод формування ціни на основі повних витрат - англ. full cost pricing - (інші визначення: метод прямого калькулювання, метод "середні витрати плюс прибуток", метод «витрати (витрати) плюс») передбачає складання калькуляції на конкретний товар або вид (групу) товарів, де враховуються як змінні, так і питомі постійні витрати. Ціна розраховується як сума цих витрат на одиницю товару і бажаного доходу на одиницю товару, який може бути виражений як в абсолютному значенні, так і у відносному - у вигляді відсотка рентабельності до витрат. Коефіцієнт рентабельності (тут і далі) - це відношення рентабельності в процентах до ста відсоткам.

У першому випадку модель виглядає:

Ціна = Сукупні витрати на одиницю + Бажаний дохід на одиницю

У другому випадку модель виглядає:

Ціна = Сукупні витрати на одиницю х (1 + Коефіцієнт рентабельності)

Якщо коефіцієнт рентабельності прийняти за одиницю і більше, то виявиться сенс методу ціноутворення, який економісти називають як метод визначення ціни товару на основі аналізу максимального піку збитків і прибутків. При цьому методі бажаний дохід тотожний сукупним витратам даного виду товару скоригованими на коефіцієнт переваги.

До переваг методу формування ціни на основі повних витрат відноситься те, що цей метод дозволяє прогнозувати ціну на перспективу і враховує всі витрати, дозволяючи продавцеві спланувати комерційну вигоду від господарської діяльності.

Недоліком методу повних витрат є складність визначення рівня бажаного доходу на одиницю, оскільки немає регламентованого точного способу або форми її розрахунку, що пояснюється різноманітністю економічних ситуацій і специфіки господарської діяльності продавця. Однак цим недоліком володіють всі витратні методи ціноутворення, при розрахунку ціни за якими використовується додаткова надбавка у вигляді бажаного доходу на одиницю товару.

Перевага методу формування ціни на основі змінних витрат (англ. Direct cost pricing) полягає у відсутності необхідності розраховувати питомі постійні витрати на одиницю товару, що без сумнівів трудозатратно і актуально для продавців з великим асортиментом товарів або в разі скрутного виокремлення постійних витрат із загального обсягу. Цей метод враховує тільки змінні витрати і обсяг доходу, в тому числі покриває постійні витрати. В економічній літературі зустрічаються інші визначення цього методу, а саме: метод валового прибутку, метод мінімальних витрат, метод прямих витрат, метод вартісного виготовлення, метод скорочених витрат. Бажаний обсяг доходу являє собою маржинальний дохід дорівнює сумі безпосередньо самого доходу (прибутку) і постійних витрат. Маржинальний дохід може бути виражений як в абсолютному значенні, так і у відносному - у вигляді відсотка рентабельності до змінних витрат.

У першому випадку модель виглядає:

Ціна = Змінні витрати на одиницю + Маржинальний дохід на одиницю

У другому випадку модель виглядає:

Ціна = Змінні витрати на одиницю х (1 + Коефіцієнт рентабельності)

Даній метод Менш гнучка дозволяє реагуваті на кон'юнктуру Сайти Вся в части зниженя ціни в Деяк випадка, чем метод, Заснований на оцінці точки беззбітковості, яка НЕ предполагает будь-которого доходу у виде надбавки до Сукупний витрат. Ціна товару дорівнює Загальне витрат на одиниць товару, тобто Сукупний ОБСЯГИ продажів покріває только ЗАГАЛЬНІ витрати - немає прибутку, но немає и збитків. Для визначення точки беззбітковості застосовують Такі методи, як математичний, метод маржинального доходу и графічний. Як правило, більш наочно уявити дію цього методу можна за допомогою графіка залежності змінних витрат і валового доходу від обсягу продажів в натуральному вираженні ( Малюнок? ).

Малюнок? . Аналіз точки беззбитковості

Для того щоб розрахувати математичним шляхом обсяг продажів в натуральних одиницях в точці беззбитковості, при якій дохід дорівнює нулю, необхідно величину постійних витрат розділити на різницю між ціною товару і величиною змінних витрат на одиницю товару:

q ТБ = С / (Ц - Р / q).

Модель ціноутворення виглядає наступним чином:

Ціна = Загальні витрати на одиницю

Ціна = Змінні витрати на одиницю + Постійні витрати на одиницю

Ціна, розрахована за допомогою методу аналізу беззбитковості, є тим мінімальним межею при формуванні остаточної ціни, нижче якого опускати ціни недоцільно, по крайней мере, на постійній основі.

Зустрічаються економічні ситуації, коли дохід від поточного обсягу продажів в грошових одиницях покриває не тільки змінні витрати при даній кількості реалізованого товару, але ще і сукупні постійні витрати, проте рівень заданого обсягу продажів в натуральному вираженні ще не досягнуто. Тоді для стимулювання купівельного попиту в умовах його високої еластичності і відсутності інших варіантів його стимулювання доцільно скористатися методом граничних витрат (англ. Marginal cost pricing) і встановити ціну товару на рівні змінних витрат.

У деяких випадках використання цього методу ефективно при впровадженні нового товару на ринок, з метою різкого збільшення частки ринку або в цілях збереження заданого обсягу продажів.

Раціональність застосування граничного ціноутворення забезпечується тим, що дохід від реалізованих первинних пропозицій продавця повинен відповідати необхідному рівню його відтворення, а реалізовані спеціальні пропозиції при використанні методу граничних витрат як мінімум повинні приносити йому додаткові комерційні вигоди.

Методи ціноутворення, в основі яких знаходиться рентабельність, за своєю суттю відрізняються від розглянутих вище, тільки тим, що орієнтують на спосіб визначення показника бажаного доходу на одиницю товару. Витрати ж, як правило, враховуються в сукупності на одиницю товару.

При формуванні ціни за допомогою методу ціноутворення на основі рентабельності активів враховується мінімальна бажана норма рентабельності активів. Показник активів грунтується на бухгалтерської звітності форма №1 «Бухгалтерський баланс» і розраховується як середньорічне значення валюти балансу.

Активи = Показники з Строк 300 (на початок року + на кінець року) / 2

Модель формування ціни на основі рентабельності активів дорівнює

Ціна = Р1 + R А х А1, де

Р1 - загальні витрати на одиницю

R А - коефіцієнт рентабельності активів

А1 - активи на одиницю

Метод на основі рентабельності активів ефективний в тому випадку, коли вартість активів, які використовуються у виробництві даного виду товару, може бути точно визначена і коефіцієнт рентабельності активів в силу різних причин має об'єктивне значення для продавця.

Однак для оцінки інвестиційної привабливості продавця доцільно використовувати метод методу встановлення ціни на основі рентабельності власного капіталу (чистих активів). Показник чистих активів формується з джерел власного капіталу, де власний капітал в акціонерних товариствах цей твір кількості акцій на номінальну вартість акцій. Тому рентабельність чистих активів характеризує інвестиційну привабливість продавця, тобто показує: яка частина доходу (прибутку) припадає в розрахунку на 1 грошову одиницю вкладеного власного капіталу в бізнес продавця або яка частина доходу (прибутку) припадає в розрахунку на одну акцію. Для розрахунку ціни продавець визначає необхідну норму рентабельності власного капіталу, а показник чистих активів грунтується на бухгалтерської звітності форми №1 «Бухгалтерський баланс» і розраховується як середньорічне значення різниць активів і пасивів, прийнятих до розрахунку, згідно Наказу Мінфіну РФ № 10н, ФКЦБ РФ № 03-6 / пз від 29.01.2003 "Про затвердження порядку оцінки вартості чистих активів акціонерних товариств". Для організацій, які здійснюють страхову діяльність, розрахунок чистих активів проводиться згідно з Наказом Мінфіну РФ № 83н, ФКЦБ РФ № 03-158 / пз від 12.09.2003 "Про затвердження порядку оцінки вартості чистих активів страхових організацій, створених у формі акціонерних товариств". Для кредитних організацій розрахунок власного капіталу (чистих активів) проводиться згідно з "Положенням про методику визначення власних коштів (капіталу) кредитних організацій", затвердженим Центробанком РФ 10.02.2003 № 215-П.

Бухгалтерський баланс складає бухгалтерську звітність організацій, за винятком звітності бюджетних організацій, відповідно до статті 13 пункту 2 Федерального закону від 21.11.1996 N 129-ФЗ "Про бухгалтерський облік", а сама форма №1 затверджена Наказом Мінфіну РФ від 22.07.2003 № 67н "Про форми бухгалтерської звітності організацій".

Активи і пасиви, прийняті до розрахунку, в свою чергу розраховуються за показниками нижченаведених рядків Форми №1:

Активи розрахункові (Ар) = рядки (300-220-244-252)

Пасиви (Пр) = рядки (460 + 590 + 610 + 620 + 630 + 660)

СК = ЧА = (Арн.г. - Прн.г. + Арк.г. - Прк.г.) / 2, де

Арн.г. - Активи, що приймаються в розрахунок на початок року

Арк.г. - Активи, що приймаються в розрахунок на кінець року

Прн.г - Пасиви, що приймаються в розрахунок на початок року

Прк.г.- Пасиви, що приймаються в розрахунок на кінець року

ЧА - чисті активи

СК - власний капітал

Модель формування ціни на основі рентабельності власного капіталу являє собою:

Ціна = Р1 + R СК х ЧА1, де

Р1 - загальні витрати на одиницю

R СК - коефіцієнт рентабельності власного капіталу

ЧА1 - чисті активи на одиницю

Метод ціноутворення на основі рентабельності власного капіталу (чистих активів) раціонально використовувати при необхідності визначення мінімального рівня ціни із заданою нормою рентабельності власного капіталу. Особливо актуально для продавців, які використовують у своїй діяльності значну частку власного капіталу і мають на меті господарювання комерційну вигоду.

Окремо варто звернути увагу на метод формування ціни на основі аналізу ефективності використання інвестицій. Даний метод використовується в спрощеному варіанті при введенні нового товару на ринок або його диференціації (поліпшення якостей). Метою даного методу є визначення можливої мінімальної ціни товару з подальшим зіставленням цін, отриманих при ринкових або економетричних методах ціноутворення. Якщо за результатами аналізу буде встановлено, що мінімальна ціна не забезпечить при заданому рівні економічної цінності (якості) товару необхідний купівельний попит, то ефективність використання інвестицій незначна. Ціна товару, за цим методом, визначається як сума таких показників в розрахунку на одиницю:

· Ціна інвестиційних ресурсів;

· Додаткова необхідна надбавка до ціни товару, що забезпечує повернення інвестиційних ресурсів відповідно до умов договору;

· Упущена вигода від розміщення інвестиційних ресурсів в проектах, які гарантують мінімальний дохід;

· Загальні витрати на виробництво і реалізацію даного виду товару.

Методика розрахунку ціни товару за допомогою цього методу, видається більш наочною і зрозумілою, якщо проаналізувати послідовність арифметичних дій на підставі інформації прикладу ( Таблиця? ).

Таблиця ? . Приклад розрахунку ціни товараметодом формування ціни на основі аналізу ефективності використання інвестицій.

№ п / п

найменування сертифіката №

Одиниця виміру

Значення показника

вихідні дані

1.

Інвестиційні ресурси у вигляді кредиту банку, на 3 роки на умовах простих відсотків від початкової суми кредиту без права дострокового погашення, з щорічною виплатою основного кредиту в розмірі 1/3 суми кредиту

тисяч рублів

2 000,00

2

Премія банку за користування кредитом

% річних

20,00

3

Передбачуваний річний обсяг продажів

тисяч одиниць

30,00

4

Змінні витрати в розрахунку на одиницю

рублів

60,00

5

постійні витрати

тисяч рублів

900,00

6

Річна премія за депозитними вкладами в банку, на умовах простих відсотків, нарахування в кінці року

% річних

10,00

Розрахункові дані

7

Премія банку за користування кредитом

(Стор. 1 х стор. 2/100)

тисяч рублів

400,00

8

Премія банку за користування кредитом в розрахунку на одиницю товару (стор. 7 / стр3)

рублів

13,33

9

Сума щорічних виплат повернення основного кредиту в розмірі 1/3 (стор. 1 х 1/3)

тисяч рублів

666,66

10

Сума щорічних виплат повернення основного кредиту в розмірі 1/3 в розрахунку на одиницю товару

(Стор. 9 / стр. 3)

рублів

22,22

11

Постійні витрати на одиницю (стор. 5 / стр.3)

рублів

30

12

Річна премія за депозитними вкладами в банку, умови прості відсотки, нарахування в кінці року

(Стор. 1 х стор. 6/100)

тисяч рублів

200

13

Річна премія за депозитними вкладами в банку в розрахунку на одиницю товару (стр. 12 / стр.3)

рублів

6,66

14

Ціна товару (стор.4 + стор.11 + стор.8 + стор.10 + стор.13)

рублів

132,21

Сформована ціна товару в розмірі 132 рубля 21 копійки показує нижній пороговий межа ціни, при якому використання інвестиційних ресурсів і запуск проекту вважається мінімально ефективним. Якщо ж при інших рівних умовах дана мінімальна ціна не влаштує покупця, і попит на товар буде відсутній, то недоцільно запускати проект на таких первинних умовах і при необхідності розробляти нові шляхи або зниження витрат, або здійснювати пошук інвестиційних ресурсів на більш вигідних кредитних умовах, або підвищувати економічну цінність товару.

Економісти серед інших витратних методів ціноутворення виділяють метод цільового ціноутворення (англ. Target return pricing, інші назви - метод надбавок до ціни, метод визначення цільової ціни або визначення ціни відповідно до цільової прибутком). Однак даний метод базується на розглянутих вище витратних методах ціноутворення. Ставиться залежність ціни від обсягу продажів, який забезпечує отримання запланованого доходу, що тільки більш конкретизує значення бажаного доходу, використовуваного в моделях методів формування ціни на основі повних витрат і на основі змінних витрат.

У загальному вигляді умови застосування витратних методів ціноутворення при визначенні ціни як остаточної полягають в наступному:

· Існує низька еластичність попиту за ціною, тобто ціна не є основним фактором, що визначає рішення покупця придбати саме даний товар;

· Товар має особливої економічної цінністю або не має аналогів, тобто унікальний (новий, дослідний зразок, товар, вироблений на замовлення);

· Товар реалізується на ринку з традиціями витратного ціноутворення або нецінової конкуренцією;

· Сукупні витрати на виробництво і реалізацію товару - стабільні або незначно змінюються в часі.

До індивідуальних переваг витратних методів ціноутворення можна додати і загальні, властиві всім цим методам:

· Інформація про витрати підтверджується даними бухгалтерського обліку і первинними документами;

· Забезпечується справедливість по відношенню до покупців, ціна економічно обгрунтована і не носить в собі «грабіжницький ефект» за умови справедливої норми прибутку продавця, що забезпечує його відтворювальний процес.

Однак в ринкових умовах господарювання недоліком витратних методів ціноутворення є їх фокусування на внутрішніх чинниках, що визначають механізм ціноутворення, не беруться до уваги зовнішні фактори і, перш за все, споживчі властивості товару і його замінників, купівельний попит на товар.

Основною вимогою точного визначення ціни в умовах витратного ціноутворення є доречне і грамотне обгрунтування величини бажаного доходу в складі ціни товару і створення досконалої системи обліку витрат, що, в загальному, є нормальним вимогою для успішного функціонування будь-якого продавця незалежно від методів ціноутворення.

Здебільшого витратні методи формування ціни використовуються для формування базової (основний) ціни товару, яка служить відправною точкою для визначення кінцевої ціни (ціни угоди) з використанням в подальшому прийомів і інструментів тактики ціноутворення, а також скоригованих відповідно до прийнятої стратегії ціноутворення на той або інший товар.

Більш докладно з питаннями, що стосуються методів ціноутворення та економікою торгівлі в цілому, Ви можете ознайомитися в книзі ЗАТ «BKR-Інтерком-Аудит» «Економіка торгівлі».

Малюнок?Малюнок?

Малюнок?

Малюнок?

Малюнок?

Таблиця?