1 2 3 4 5 6 7

У собівартості продукції дуже значну частину становлять загальновиробничі витрати. Це накладні витрати на обслуговування і управління виробництвом.

До загальновиробничих витрат належать:

- витрати на управління виробництвом;

- Амортизація основних засобів;

- амортизація нематеріальних активів;

- витрати на утримання та експлуатацію обладнання;

- витрати на вдосконалення технології;

- витрати на обслуговування виробничого процесу;

- витрати на охорону праці;

- витрати на охорону навколишнього середовища;

- податки і збори;

- інші витрати.

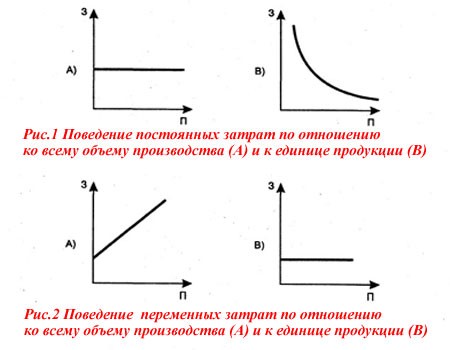

Загальновиробничі витрати ділять на змінні і постійні.

До змінних відносяться витрати на обслуговування і управління виробництвом, які змінюються прямо пропорційно зміні обсягу виробництва.

В кінцевому рахунку величина змінних витрат залежить не тільки від обсягів виробництва, а й від економії матеріальних і трудових витрат в результаті проведення на підприємстві модернізації і реконструкції, впровадження нових технологій і організації праці. На практиці виділяють три можливі випадки збільшення змінних витрат:

- паралельно зі збільшенням обсягів виробництва;

- регресивно;

- випереджаючими темпами в порівнянні зі зростанням обсягу виробництва.

Останній випадок особливий, він обумовлений, відсутністю якої б то не було раціоналізації виробництва, а так само перевитратою матеріальних і трудових ресурсів.

До постійних належать витрати на обслуговування і управління виробництвом, які залишаються незмінними зі зміною обсягу виробництва.

Слід пам'ятати, що розподіл витрат на постійні та змінні вельми умовно. Наприклад, при збоях в роботі (відсутність сировини, аварійні ситуації, відсутність замовлень на поставку і т.д.) підприємства економлять саме на постійних витратах, робочі повременщики переводяться на скорочений робочий день, скорочується кількість планових і поточних ремонтів обладнання. Виходить, що сума постійних витрат залежить від стабільності роботи підприємства, рівня цін на ресурси, обсягів виробництва і не є постійною.

Часто в практиці можна зустріти витрати, що містять в собі компоненти змінних і постійних витрат. Наприклад, витрати на матеріально-технічне забезпечення вважаються змішаними, що складаються із запланованих (постійних) витрат на матеріально-технічне забезпечення, яке здійснюється при будь-якому обсязі виробництва, і змінних витрат, які знаходяться в безпосередній залежності від обсягу виробництва.

Перелік постійних і змінних загальновиробничих витрат підприємство встановлює самостійно виходячи із специфіки виробництва.

До складу собівартості можна вносити не всі загальновиробничі витрати, а лише змінні і частина постійних. Це залежить від співвідношення фактичного випуску продукції і нормальної виробничої потужності. Решта зараховується до складу реалізованої продукції.

На цьому поки все, в наступній статті розглянемо загальногосподарські витрати.

Якщо у Вас є питання можна задати їх ТУТ.

1 & nbsp 2 & nbsp 3 & nbsp 4 & nbsp 5 & nbsp 6 7

Список Всіх статей.

"Самовчитель 1С: Зарплата і управління персоналом."

Просто і доступно 1С:

- 193 наочних Відео уроку;

- Швидко, Просто, Наочно Від Простого до Складного;

- Нічого зайвого. Тільки ведення кадрового обліку і операцій з нарахування зарплати, різних виплат і утримань співробітників організації .;

- Гарантії доставки і повернення.

Автор: В'ячеслав Краснов

«Самовчитель 1С: Бухгалтерія 8.3.»

«Абсолютно новий підхід вивчення програми 1С Бухгалтерія 8.3»

- 152 нових авторських відеоуроку;

- 8 Часів Швидко, Просто, Наочно Від Простого до Складного

- Ведення бухгалтерського і податкового обліку, відображення господарських операцій в програмі, заповнення первинних залишків, ведення обліку на прикладі організації застосовує ОСНО, нарахування зарплати, кадровий облік, закриття місяця, складання регламентованої звітності;

- Гарантії доставки і повернення.

Автор: В'ячеслав Краснов

«Самовчитель 1С Бухгалтерія 8.2»

«Бухгалтерія 8.2. - Навчання програмі за один день. »

- 60 докладних відеоуроків + бонус;

- Швидко, Просто, Наочно Від Простого до Складного

- Все Принципи та Тонкощі Програми «1С Бухгалтерія 8.2»;

- Гарантії доставки і повернення.